. Есть намерение заключить договор ДМС.

На какие расходы ИП может уменьшить исчисляемый налог:

- как за себя (включая 1% в ПФР), так и за наемных работников на свои фиксированные взносы в размере 50%;

- на сумму ДМС?")

В каком периоде включать в расходы стоимость страхования

Если по договору вы оплачиваете страховой взнос единым платежом, расходы на страхование надо делить равномерно, исходя из календарных дней срока действия договора (п. 6 ст. 272 НК РФ).

Рассмотрим на примере:

Договор страхования действует с 01.04.2022 по 01.04.2023 (365 календарных дней). Страховой взнос равен 60 000 рублей и должен быть оплачен однократно в апреле 2022 года. Чтобы рассчитать ежемесячную сумму затрат на страховку, 60 000 рублей надо разделить на 365 дней и умножить на количество дней месяца.

60 000 / 365 = 164,38 руб. страховой взнос в день.

В годовой декларации за 2022 год будет отражена не вся стоимость страховки, а только часть, приходящаяся на этот год.

Законом предусмотрен второй вариант отражения в расходах страхового взноса. Здесь расчет чуть сложнее. Если вы оплачиваете взносы в рассрочку и график платежей прописан в договоре, надо каждый платеж делить пропорционально календарным дням периода, за который сделан взнос.

Например, по тому же договору 60 000 рублей должны быть оплачены тремя частями. За период с 01.04.2022 по 30.09.2022 — 40 000 рублей, с 01.10.2022 по 31.12.2022 — 15 000 рублей, с 01.01.2023 по 31.03.2023 — 5 000 рублей.

В периоде с 01.04.2022 по 30.09.2022 — 183 дня. Следовательно, страховой взнос в день:

- 40 000 / 183 = 218,58 руб.

В периоде с 01.10.2022 по 31.12.2022 — 92 дня. Страховой взнос в день равен:

- 163,04 руб. (15 000 / 92).

В периоде с 01.01.2023 по 31.03.2023 — 90 дней. Страховой взнос в день составит:

При таком варианте расходы в декларацию по налогу на прибыль за 2022 год можно будет включить в большем размере, чем в первом варианте.

Если же по договору страхования график платежей ежемесячный, просто включайте в расходы ежемесячно каждую уплаченную сумму взноса.

Какие документы подтверждают стоимость страховки

Помимо условия об использовании имущества, в деятельности компании есть еще одно условие — документальное подтверждение расходов (п. 1 статьи 252 НК).

Документы, которые будут подтверждать затраты на страхование арендованного имущества, такие:

- договор со страховой компанией;

- платежные документы — платежное поручение или приходный кассовый ордер с чеком;

- полис страхования;

- договор аренды имущества, где закреплена обязанность арендатора застраховать имущество.

В СПАО «Ингосстрах» вы можете оформить договор страхования с учетом требований арендодателя. Для оформления не обязательно приезжать в офис, а специалисту не требуется осмотр и опись имущества. Оформить, оплатить и получить полис можно онлайн.

Подать заявку на полис онлайн

В каком размере включать в расходы стоимость страхования

Стоимость страхования арендованного имущества учитывается в расходах в размере фактических затрат (п. 3 ст. 263 НК). Если за страховку станка заплатили 40 000 рублей, всю сумму можно включить в прочие расходы по налогу на прибыль. Никаких ограничений по размеру нет, но есть особенности учета, которые рассмотрим ниже.

Страховые взносы принимайте в расходы без НДС, потому что операции по страхованию освобождены от налогообложения НДС (п. п. 7 п. 3 ст. 149 НК). Страховая компания не должна выставлять вам счет-фактуру.

Как отразить наступление страхового случая

Если наступит страховой случай, например, пожар, потоп или поломка, спишите с забалансового счета стоимость арендованного имущества, которое утрачено.

Кредит 001 «Арендованные основные средства» — списана стоимость утраченного арендованного имущества.

По договору страхования страховщик выплатит вам возмещение. Это прочие доходы, которые надо включить в налогооблагаемую базу по налогу на прибыль или УСН. В бухгалтерском учете сделать такие проводки:

Дт 76-1 —Кт 91-1 — сформирована задолженность по страховому возмещению.

Дт 51 — Кт 76-1 — получено страховое возмещение от страховщика.

Поскольку договором аренды была предусмотрена обязанность арендатора застраховать имущество и возместить ущерб, вы вправе признать сумму ущерба во внереализационных расходах для налогового учета (пп. 13 п. 1 ст. 265 НК). В бухгалтерском учете сделайте записи:

Дебет 91-2 — Кредит 76 — сформирована задолженность по ущербу арендуемого имущества.

Дебет 76 — Кредит 51 — оплачен ущерб арендодателю за утраченное имущество.

В случае, если по страховому договору полностью не покрывается весь ущерб, у вас сформируется убыток от прочей деятельности. Если страховое возмещение будет больше ущерба, возникнет прибыль.

Иногда страховая может признать порчу имущества не страховым случаем, например, если пожар случился по халатности сотрудника. Тогда вам придётся компенсировать ущерб арендодателю за свой счет. При этом в бухгалтерском учете сделайте такие же записи, как при страховом случае, — спишите с забалансового счета стоимость арендованного имуществ, включите в прочие расходы сумму ущерба и оплатите его арендодателю.

В случае, если решите взыскать с виновного ущерб, сделайте следующие записи:

Дебет 73 субсчет «Расчеты по возмещению материального ущерба» — Кредит 91-1 — начислена задолженность виновного за ущерб.

Дебет 70 — Кредит 73 — удержано возмещение за ущерб.

Удержать возмещение можно только при добровольном согласии виновного или по решению суда. Если удержание более 20% от зарплаты, то его нужно проводить частями, пока не будет удержана полная сумма.

Аренда имущества — это не только возможность расширить бизнес или открыть новые производственные мощности, но и определенные риски. Рекомендуем использовать страхование имущества и гражданской ответственности не только если оно предусмотрено договором аренды, но и по инициативе арендатора.

Как учесть расходы на страхование арендованного имущества в бухгалтерском учете

В соответствии с Планом счетов расчеты со страховой компанией в бухгалтерском учете необходимо вести на счете 76-1 «Расчеты по имущественному и личному страхованию». Учет нужно вести в разрезе страховщиков и договоров.

По отражению расходов страхования имущества в бухгалтерском учете нет четких правил. Затраты можно отражать по-разному. Включить однократно в момент уплаты страховщику страхового взноса и отнести сразу на счет 26 «Общехозяйственные расходы». А можно относить на расходы равномерно, как в налоговом учете, и применять счет 97 «Расходы будущих периодов», поскольку полис имеет срок действия.

Однако, в первом варианте возникнут разницы между бухгалтерским и налоговым учетом. Поэтому удобнее списывать расходы в бухгалтерском учете тоже равномерно. Размер и периоды определяйте в соответствии со сроком действия договора страхования и условий оплаты, как в налоговом учете. Это правило должно быть закреплено в учетной политике.

Уплаченный страховой взнос отражается на счете 97 «Расходы будущих периодов», а дальше ежемесячно списывается на счета учета затрат равномерными суммами.

Посмотрим, какие проводки можно сделать на примере первого расчета из налогового учета.

Как учесть расходы на страхование арендованного имущества в налоговом учете

Взносы по обязательному страхованию точно можно включать в расходы как по налогу на прибыль, так и для расчета налога на УСН (п. 1 ст. 263 НК).

Виды имущественного добровольного страхования, которые разрешено включать в расходы по налогу на прибыль перечислены в том же пункте НК. В частности, можно включать в расходы страхование от порчи, утраты или недостачи арендованного имущества:

- транспортных средств — автомобилей, морских и воздушных судов;

- основных средств, незавершенного строительства;

- нематериальных активов;

- другого имущества.

Главное условие для отражения в расходах страховки — арендуемое имущество используется в деятельности бизнеса для получения дохода.

Ндфл и страховые взносы

Страховая премия, уплаченная организацией за своих сотрудников по договорам добровольного страхования, не облагаются:

Обязательное и добровольное страхование

Закон разделяет два вида страхования — обязательное (отказаться от использования нельзя) и добровольное.

Обязанность арендатора по страхованию арендуемого имущества — это добровольное страхование. Права и обязанности сторон вытекают из договора аренды имущества.

Арендатор добровольно может застраховаться, в частности, от следующих рисков (статья 929 ГК):

- полной утраты, порчи или недостачи имущества;

- ответственности за причинение вреда имуществу или нарушение условий договора;

- получение убытков от предпринимательской деятельности из-за непредвиденных причин.

Рассчитать размер страхового взноса можно на калькуляторе страхования гражданской ответственности и имущества компании на сайте СПАО «Ингосстрах».

Проводки по документу

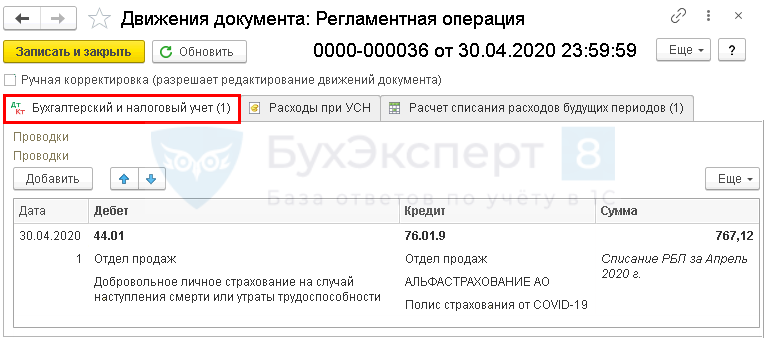

Учет затрат на страховку за апрель:

Документ формирует проводки:

- Дт 44.01 Кт 76.01.9 — учет затрат на страхование в составе коммерческих расходов за апрель.

Аналогично осуществляется учет затрат на страхование за следующие месяцы до окончания срока действия договора.

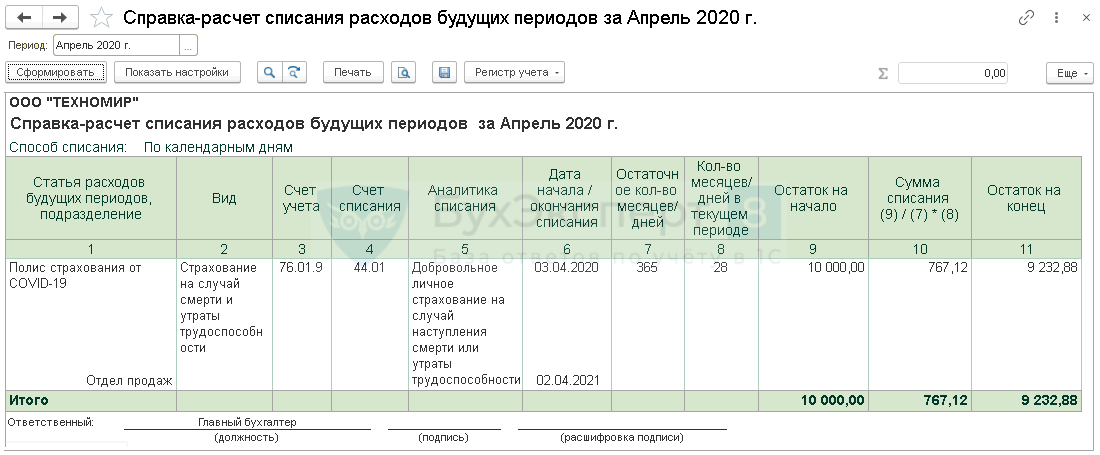

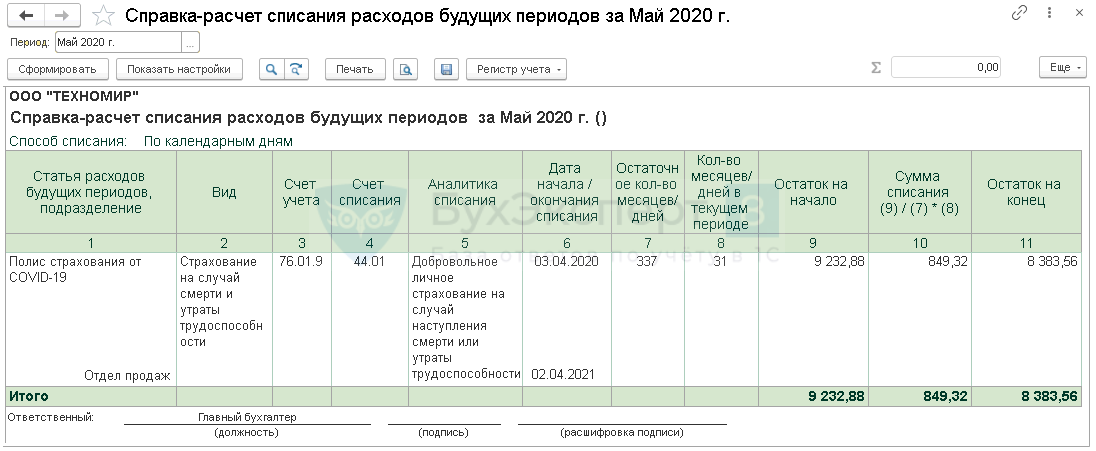

Проверить расчет суммы затрат в программе можно по отчету Справка-расчет списания расходов будущих периодов (процедура Закрытие месяца – кнопка Справки-расчеты).

За апрель: За май:

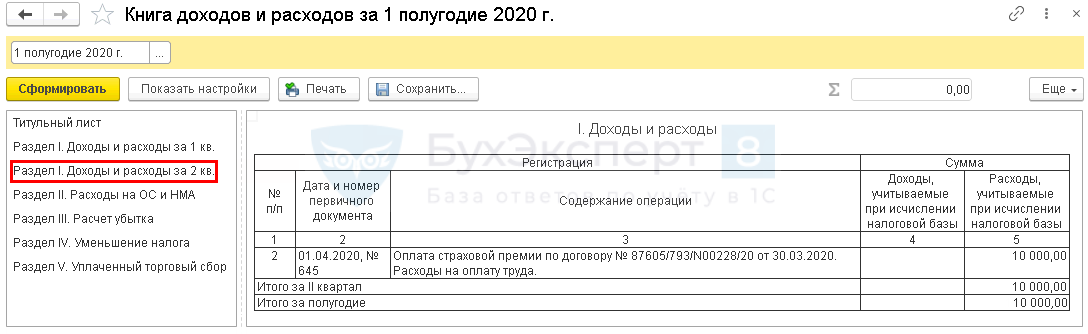

За май: Расходы для УСН будут учтены единовременно на дату списания с расчетного счета и отразятся в КУДиР:

Расходы для УСН будут учтены единовременно на дату списания с расчетного счета и отразятся в КУДиР:

См. также:

У ип есть один работник. ип применяет усн с объектом налогообложения “доходы” (6%). есть намерение заключить договор дмс.на какие расходы ип может уменьшить исчисляемый налог:- как за себя (включая 1% в пфр), так и за наемных работников на свои фиксированные взносы в размере 50%;- на сумму дмс?

Рассмотрев вопрос, мы пришли к следующему выводу: В анализируемой ситуации ИП может уменьшить сумму начисленного налога, связанного с применением УСН, на общую сумму страховых взносов ИП – как за себя (включая 1% в ПФР), так и за наемных работников.

Обоснование вывода: В соответствии с главой 34 “Страховые взносы” НК РФ плательщики, не производящие выплаты и иные вознаграждения физическим лицам, самостоятельно исчисляют суммы страховых взносов, подлежащих уплате за расчетный период, в соответствии со ст.

430 НК РФ (п. 1 ст. 432 НК РФ). Если ИП и иные лица, занимающиеся частной практикой, одновременно осуществляют выплаты физическим лицам, то они исчисляют и уплачивают страховые взносы по двум основаниям: за себя (фиксированные) и с выплат физлицам (п. 2 ст.

419 НК РФ).Как известно, при расчете налога, связанного с применением УСН (далее – налог УСН), учитываются страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (НСиПС).

Эти выплаты уменьшают налог УСН в случае применения УСН с объектом “доходы” (п. 3.1 ст. 346.21 НК РФ). Причем для взносов за себя при отсутствии наемных работников не действует ограничение в размере 50% суммы налога УСН – взносы в фиксированном размере могут уменьшить налог по УСН в полной сумме.

Кроме того, согласно тому же п. 3.1 ст. 346.21 НК РФ, налог УСН уменьшается на сумму:- расходов по выплате в соответствии с законодательством РФ пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29.12.

2006 N 255-ФЗ “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством” (т.е. 3 дня);- платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности, которые оплачиваются за счет средств работодателя (т.е. предусматривающих оплату за счет страховой компании упомянутых выше 3 дней).

Отметим, что такой вид страхования не относится к добровольному медицинскому страхованию (ДМС).Таким образом, если ИП использует наемный труд, сумма налога УСН (авансовых платежей по налогу) не может быть уменьшена на сумму расходов на уплату страховых взносов и других указанных в п. 3.1 ст. 346.

21 НК РФ расходов более чем на 50% (письмо Минфина России от 21.03.2022 N 03-11-06/2/1251). При таком уменьшении налогов могут быть учтены взносы, уплаченные ИП за себя.По мнению Минфина России, изложенному в письме от 13.05.2022 N 03-11-11/158, ИП утрачивают право уменьшать сумму налога по УСН (авансовых платежей) на всю сумму уплаченных за себя страховых взносов, начиная с того налогового (отчетного) периода, в котором они начали производить выплаты и иные вознаграждения физическим лицам.

Мы видим, что возможность уменьшения суммы налога УСН на величину расходов на ДМС законодательством вообще не предусмотрена.Что касается страховых взносов, то налог УСН может быть уменьшен на общую сумму страховых взносов ИП – как за себя (включая 1% в ПФР), так и за наемных работников. Однако в целом налог УСН может быть уменьшен не более чем на 50%.

Рекомендуем также ознакомиться с материалами:- Энциклопедия решений. Исчисление и уплата фиксированных страховых взносов предпринимателями и иными частнопрактикующими лицами “за себя”;- Энциклопедия решений. Исчисление налога при УСН с объектом налогообложения “доходы”.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТаудитор, член Российского Союза аудиторов Буланцов Михаил

Ответ прошел контроль качества

31 мая 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Учет в 1с

В Плане счетов предусмотрены следующие счета по отражению расчетов по страхованию: