Добровольцы России

Добровольцы России Условия договора ДСАГО

Ограничения. Чем больше водителей допущено к управлению, тем дороже может быть полис. Самый дорогой полис, как и в ОСАГО, — без ограничения по числу водителей. Страховые компании в этом случае не могут оценить водителя с точки зрения его аккуратности, осторожности и опыта вождения. При покупке полиса без ограничений условно считают, что машиной может управлять водитель с минимальным стажем, поэтому и тариф выше.

Агрегатный и неагрегатный тип выплат. Это два вида выплат по полису.

Агрегатная страховая сумма — это когда есть ограничения в выплатах. Например, автогражданская ответственность по полису ДСАГО застрахована на миллион рублей и в первом же ДТП по вине владельца полиса ущерб сразу миллион. Страховая компания его покроет, но если в полисе указан агрегатный тип страхования, в ДТП после этого лучше не попадать: по полису ДСАГО выплат больше не будет.

Неагрегатные выплаты не зависят от количества ДТП и перечисляются в пределах страховой суммы по каждому случаю. Но стоит такой полис дороже на

Франшизные оговорки в договоре. Франшиза — это часть убытков, которую не возмещает страховая компания. Чем больше франшиза, тем дешевле полис.

Сравнение условий по франшизе ДСАГО с другими видами автострахования

Срок действия. Срок действия полиса ДСАГО совпадает со сроком полиса ОСАГО. Это разные виды страхования, но добровольное страхование ответственности водителя почти невозможно без обязательного.

При этом срок действия ОСАГО может начаться раньше, чем у ДСАГО. Так бывает, если водитель решил оформить добровольный полис позже. Но закончится срок их действия в любом случае в один день.

Примеры с ОСАГО из жизни

В качестве примера рассмотрим на примерах, как ОСАГО работает на практике:

Отказ от компенсации

Отказ от компенсации будет выгоден, если вы пострадавшая сторона и у вас есть полис КАСКО. Выплату вы получите больше, чем по ОСАГО.

Виды автомобильных страховок

Автострахование можно условно разделить на следующие виды.

ОСАГО — страховка, обязательная для всех. За выезд на дорогу без такого полиса предусмотрен штраф. Размер зависит от того, есть ли договор страхования и кто вписан в полис. Если договора нет, причем неважно — вообще никогда не было или просто забыли продлить, придется заплатить 800 ₽. А если полис был, но машиной управлял человек, который не вписан в этот полис, — 500 ₽.

Главный плюс ОСАГО: если человек виновен в ДТП, ущерб пострадавшей стороне за него выплатит страховая компания, но только в пределах 400 000 ₽. Все, что свыше, виновнику придется компенсировать из своего кармана и оплачивать ремонт своей машины в любом случае придется самостоятельно. Пострадавшему тоже удобно: не нужно бегать за виновником и пытаться взыскать с него стоимость ремонта. О том, что такое ОСАГО и от чего оно защищает, мы рассказывали в отдельной статье.

Каско — добровольное автомобильное страхование. Полис каско защищает автомобиль страхователя от ущерба независимо от того, кто в этом ущербе виноват. Даже если владелец сам водил неаккуратно и попал в ДТП, страховая компания все равно оплатит ему ремонт. Еще плюс каско в том, что оно не привязано к размеру ущерба и обычно покрывает весь ущерб. Об этом мы рассказывали в статье «Как работает каско».

ДСАГО — добровольное страхование автогражданской ответственности, которое защищает ответственность страхователя перед другими участниками дорожного движения. Д САГО очень похоже на ОСАГО, но в большинстве случаев работает, только если покрытия по ОСАГО не хватает, чтобы возместить ущерб.

Согласно закону об ОСАГО, страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая обязан возместить потерпевшим причинённый вред, составляет:

При этом размер страховой выплаты за причинение вреда жизни потерпевшего составляет:

В иных случаях размер страховой выплаты рассчитывается как в других видах страхования.

Начиная с 1 октября 2014 года максимальная выплата по ДТП, оформляемым без участия сотрудников полиции («европротокол») увеличена до 400 тыс. руб. для четырёх регионов:

В остальных регионах РФ лимит выплат по «европротоколу» поднимется до 400 тыс. руб. до 2019 года.

Условия страхования по ОСАГО

Условия, правила и порядок заключения договора ОСАГО установлены в гл. I I ФЗ №40.

Какие основные принципы автогражданки:

Основные условия по ОСАГО:

Стороны договора

Сторонами договора страхования являются страхователь и страховщик.

Страхователь – это физическое или юридическое лицо, имеющее транспортное средство, подлежащее страхованию по ОСАГО. Страхователем может выступать не только собственник, но и водитель, допущенный к управлению.

Страховщик – это страховая компания, заключающая договор обязательного страхования машины. Ее выбирает страхователь самостоятельно. По закону страховщик не имеет право отказать в оформлении полиса, если страхователь предоставил необходимые документы.

Стоимость ОСАГО

Сколько будет стоить полис обязательного страхования ОСАГО зависит от базовых ставок и коэффициентов страховых тарифов.

Они установлены Указанием Банка России от 28 июля 2020 г. N 5515-У.

В них содержатся минимальные и максимальные базовые ставки в зависимости от технических характеристик и статуса собственника ТС.

Коэффициенты, зависят от:

Центральный банк запретил использовать для расчета цены отдельные параметры страхователя, например, такие, как национальность, должность, и т. д.

Цена полиса ОСАГО зависит от категории ТС. Расчет производится по следующим формулам:

Данные формулы применяются, если ТС не следует к месту регистрации или проведения техосмотра.

В этих случаях расчет производится без учета коэффициента КТ и вместо КС применяется КП.

Например, для категории «В» и «ВЕ» формула будет следующей:

Т = ТБ х КБМ х КВС х КО х КМ х КП.

Если ОСАГО оформляется для автомобиля категории «В», который зарегистрирован в иностранном государстве и временно используется в РФ, формула такая:

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КП.

Запомнить

Порядок возмещения ущерба. Иногда страховщики прописывают в договоре сложные правила. Например, чтобы получить выплаты, нужно лично обратиться в офис с неудобным графиком работы и расположением. При этом сроки подачи заявления ограничивают несколькими днями. Или при угоне могут потребовать постановление о приостановлении уголовного дела — а получить его можно в лучшем случае только через полгода. Поэтому стоит найти компанию с дистанционным обслуживанием: в такой есть круглосуточная служба поддержки, а документы принимают по электронной почте или через приложение.

Сроки выплат. Страховые компании с хорошей репутацией всегда указывают в договоре срок выплат, и они обязаны его соблюдать. Недобросовестные страховщики стараются не указывать сроки в договоре и поэтому часто затягивают с компенсацией.

Цена полиса. Если полис на конкретную машину стоит в среднем 40 тысяч рублей, но вдруг находится компания с ценой в три раза ниже — не спешите радоваться. Возможно, такой страховщик изначально не собирается возмещать ущерб. Еще компания может сильно ограничить максимальную выплату — например, установить ее всего в 100 тысяч рублей. Или вписать в страховые случаи совсем редкие события — цунами, ураган или падение метеорита. Чтобы не прогадать, можно сравнить цены с помощью онлайн-калькуляторов — обычно они есть на официальных сайтах компаний или на сайтах-агрегаторах предложений страховщиков.

Документы для оформления полиса. В обязательном порядке потребуются:

Страховая компания может потребовать дополнительные документы. Они нужны, чтобы оценить, насколько аккуратно страховщик водит машину и для чего ее использует. В результате проверки стоимость полиса может снизиться. К таким документам относятся:

В теории страховая компания может потребовать от владельца автомобиля даже пройти техосмотр как одно из условий приобретения полиса каско, несмотря на то что легковые автомобили обычных людей, которые используют только в личных целях, не подлежат ТО. Главное — прописать условия прохождения техосмотра в договоре страхования. Если обе стороны согласны — закон не нарушен.

Еще страховщик вправе осмотреть автомобиль и описать все повреждения, если они есть. Страховая компания будет платить только за те царапины и сколы, которые появились после оформления полиса. При необходимости могут назначить экспертизу, чтобы правильно установить стоимость. Но так делают не все.

После заключения договора страховая компания выдаст полис. У разных компаний форма различается.

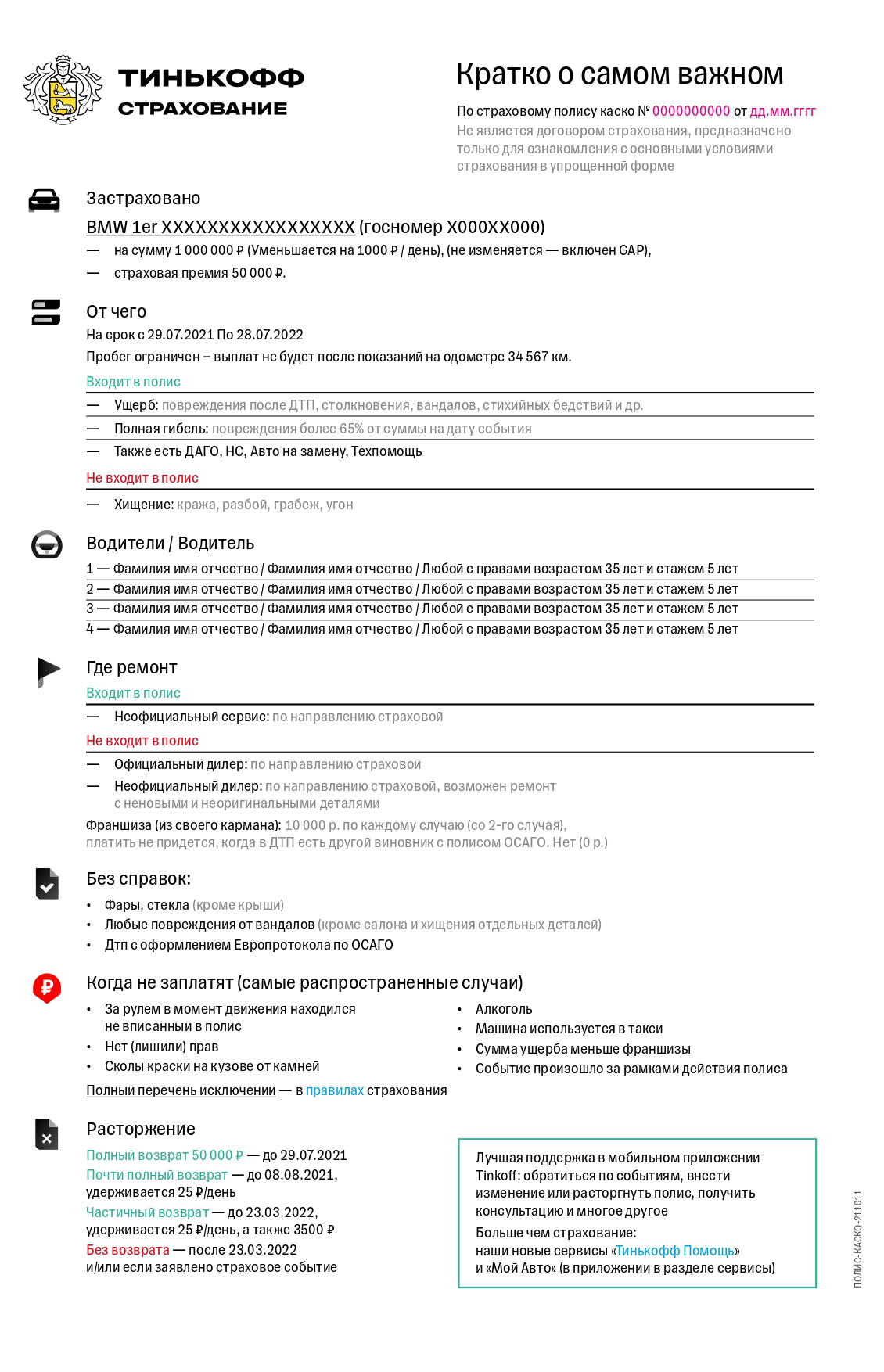

Так выглядит полис каско от Тинькофф в 2023 году

Ответы на вопросы

Полис ОСАГО оформляется в любой случае, вне зависимости от наличия добровольной страховки. Он выступает обязательным условием законного передвижения по автодорогам страны.

Какой полис лучше выбрать для гарантии возмещения ущерба при ДТП?

Как правило, страховка КАСКО защищает права автовладельца надежнее. Но за это приходится дополнительно платить.

Обязательная или добровольная?

В подавляющем большинстве случаев полис КАСКО обходится заметно дороже ОСАГО. Обычно речь идет о кратной разнице, хотя нередко правильнее говорить о различии на порядок.

Как оформить полис каско

Что сделать перед покупкой полиса. Сначала нужно изучить условия страховых компаний, работающих в вашем регионе. Предложения одной и компании часто отличаются в разных городах. Например, в городе с высоким уровнем преступности могут отказать в страховании риска «угон» или поднять по этой причине стоимость полиса. Учитывают статистику того региона, где владелец зарегистрирован.

Еще стоит внимательно ознакомиться с правилами страхования и порядком возмещения ущерба. Некоторые компании в случае угона требуют предоставить второй комплект ключей и документы на автомобиль. Так они хотят убедиться, что владелец не передал похитителям ключи и документы для личной выгоды.

Поэтому, если владелец машины пользуется только одним ключом, а второй честно потерял и не сообщил об этом в страховую компанию, есть риск не получить выплаты.

Можно попытаться оспорить эти условия в суде, но шансы небольшие. Вот реальный пример.

Реформа ОСАГО 2014 года

Ключевыми изменениями стали:

Франшиза полиса КАСКО

Характерной особенностью добровольного автострахования выступает так называемая франшиза. Она представляет собой обязательство страхователя самостоятельно возмещать часть ущерба в рамках оформленного полиса КАСКО.

Такой механизм позволяет исключить необходимость запуска достаточно сложной процедуры определения ущерба и последующей его компенсации в тех случаях, когда машины наносится незначительный урон. Необходимость совершать страховую выплату со стороны автостраховщика возникает только в том случае, когда нанесен вред выше определенной франшизой суммы.

Можно ли ездить без ОСАГО

Ездить без ОСАГО запрещено. При проверке вам будет выписан штраф. В зависимости от конкретной ситуации сумма 500–800 руб.

Штраф за отсутствие полиса

Если вы вообще не оформляли полис, штраф составит 800 руб. Ограничений по количеству протоколов об административных правонарушениях нет, т. е. вас могут штрафовать при каждой проверке, хоть несколько раз в день. Сумма наказания не увеличивается. Эта же сумма будет выписана при окончании срока действия страховки.

Если страховка есть, но полиса на руках нет, может быть вынесено предупреждение или взыскан штраф в размере 500 руб. Столько же заплатит водитель, не вписанный в полис.

Как расшифровывается ОСАГО

Расшифровка аббревиатуры ОСАГО – обязательное страхование автогражданской ответственности. Это такой вид страхования, от которого невозможно отказаться владельцу автомобиля, если он хочет им пользоваться. Прежде чем оформлять полис нужно обязательно узнать от чего он защищает, что считается страховым случаем, как происходят выплаты.

Что такое ОСАГО – как расшифровывается

Порядок возмещения по ОСАГО

Куда обращаться за возмещением по ОСАГО. Нужно будет обратиться в свою страховую компанию. А в некоторых случаях можно обратиться и в компанию виновника — например, если пострадал пешеход или причинен вред дорожному имуществу. Там вас попросят написать заявление об убытке по форме компании. А еще снимут копии документов на автомобиль или попросят их электронные копии.

Что такое «прямое возмещение убытка» по ОСАГО. Это означает, что обращаться за возмещением ущерба надо в свою страховую компанию, если соблюдаются следующие условия:

Не нужно искать страховую компанию виновника и подавать туда документы.

Что относится к страховому случаю. Происшествие относится к страховому случаю, когда нанесен ущерб автомобилем, застрахованным по договору, и присутствуют как виновник, так и пострадавший. Это обязательное условие.

Сколько ущерба покрывает ОСАГО. Выплаты зависят от причиненного ущерба. Если в ДТП пострадали люди, выплаты могут быть до 500 000 ₽ каждому пострадавшему. В этом случае ДТП оформляют только через ГИБДД. А если люди не пострадали — сумма выплат по европротоколу 400 000 ₽ при фиксации данных о ДТП в электронном виде. Но это не значит, что каждый пострадавший автоматически получит 400 000 ₽: страховая компания оценит ущерб и выплата не превысит его размер. О том, как это происходит, мы рассказывали в статьях:

Как не купить фальшивый полис ОСАГО

Фальшивые полисы бывают бумажными и в электронными.

Раньше возле подразделений ГИБДД можно было встретить автомобили с логотипами известных страховых компаний. Водители оформляли там полисы, а потом выяснялось, что получить по ним возмещение невозможно.

Когда начались продажи электронных полисов, мошенники тоже начали продавать их в интернете. Они подделывали сайты, отправляли покупателю недействительный бланк на электронную почту, а деньги присваивали.

Многие водители узнают, что их полис недействителен, только после ДТП. В этом случае им приходится самостоятельно оплачивать ремонт, а иногда еще и платить штраф — за то, что не было полиса ОСАГО.

Чтобы этого избежать, нужно сделать следующее:

Если использовать заведомо поддельный полис ОСАГО и предъявить его сотрудникам ГИБДД, могут привлечь к уголовной ответственности за подделку или оборот документов. Санкция — ограничение свободы либо принудительные работы, либо лишение свободы на срок до года.

Если предъявить заведомо поддельный полис ОСАГО в страховую для получения страхового возмещения, могут привлечь к уголовной ответственности за мошенничество в сфере страхования. Санкция — от штрафа до 120 000 ₽ до ограничения свободы на срок до двух лет.

Пример объявления о продаже поддельных полисов. О САГО на любую машину стоит около 2000 ₽, предложения в «Телеграме» начинаются от 1500 ₽. Но по закону так не бывает. Продавцы честно пишут, что выплат по такому полису не будет

Вместе с тем закон защищает добросовестных водителей, которые случайно приобрели поддельный полис. Если выяснится, что страховщик потерял бланк, а потом его использовали, чтобы оформить поддельный полис, — отвечать придется не водителю, а страховщику.

Два автомобиля попали в ДТП. Страховая отказала в выплате — заявила, что не продавала человеку полис с таким номером. Пострадавший попытался взыскать ущерб через суд напрямую с виновника, но ничего не вышло. Суд решил, что раз у водителя был полис, значит, он был застрахован и страховая обязана возместить ущерб пострадавшему в ДТП.

Дело дошло до Верховного суда. Он постановил: то, что несанкционированно использовал бланки, не освобождает компанию от исполнения условий заключенного договора. К страховой не претензий, она подала заявление в полицию о хищении бланков. Заявления нет — значит, ущерб придется возмещать страховой компании. В результате дело направили на новое рассмотрение.

Правильное оформление страхового случая

Вот общая инструкция при ДТП:

Сообщите о происшествии в страховую сразу, как стало известно об ущербе. Оператор должен зарегистрировать обращение и разъяснить дальнейшие действия. Следовать инструкции — обязательное условие. Если попросят предоставить постановление о возбуждении уголовного дела по факту кражи — вы должны это сделать. Если по договору страховая требует сфотографировать детали происшествия, а у вас нет камеры на телефоне — придется найти фотоаппарат.

Не делайте ремонт автомобиля до того, как страховая компания примет решение возместить убытки. Иначе в выплате могут отказать.

Какие убытки покрывает каско

Страховая компания возместит ущерб в следующих случаях:

Страховщик может предложить и другие опции — например, застраховать жизнь пассажиров, расширить лимит выплат по ОСАГО за счет добровольного страхования гражданской ответственности.

Как не нарваться на мошенников

Попасть к мошенникам можно как оформляя ОСАГО в офисе компании, так и на сайте. В офисе СК вас может обмануть специалист, который может включить в договор дополнительную услугу. В результате стоимость полиса увеличится.

При оформлении е-ОСАГО следует внимательно следить за тем, чтобы система не перебросила вас на сторонний сайт. Так могут практиковать мошенники, которые создают сайты-клоны СК.

Чтобы избежать недоразумений, нужно просто внимательно смотреть, что подписываете, или куда вводите информацию.

Чтобы быть спокойным, после оформления проверьте свой полис на действительность.

Как проверить полис

Проверка полиса осуществляется на сайте РСА в разделе «Онлайн-проверка». Доступ к базе открыт для всех пользователей.

Что нужно сделать:

Можно производить поиск по данным транспортного средства.

Если полис уже занесен в базу, система его обнаружит и выведет на экран. Проверять можно сразу после оформления, т. к. страховые компании обязаны обеспечивать постоянный обмен данными с РСА.

Порядок осуществления страхового возмещения и контроль за его соблюдением

Изначально закон об ОСАГО предусматривал только один способ организации выплат: потерпевшая сторона обращалась к страховщику лица, причинившего вред. Такая организация выплат возможна ввиду того, что страховщики ОСАГО должны иметь свои офисы либо представителей во всех регионах страны.

Однако, согласно поправкам в закон об ОСАГО от 1 декабря 2007 года, с 1 марта 2009 года начало действовать прямое возмещение убытков. При такой организации выплат застрахованный потерпевший может обращаться за выплатами к своему страховщику, если вред нанесён только имуществу и если оба участника ДТП застрахованы по ОСАГО.

11 июня 2008 года Госдумой был принят закон «О внесении изменений в ст. 3 федерального закона „О внесении изменений в федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств»“ и ст. 2 федерального закона „О внесении изменений и дополнений в закон РФ «Об организации страхового дела в РФ»“ и признании утратившими силу некоторых законодательных актов РФ», согласно которому прямое возмещение убытков перенесено на март 2009 года.

В октябре 2009 года президиум Российского союза автостраховщиков принял новую редакцию «Соглашения о прямом возмещении убытков», согласно которому с 1 ноября 2009 года правило прямого возмещения убытков действует применительно ко всем полисам ОСАГО, когда бы они ни были выданы (до этого правило действовало лишь в отношении полисов, купленных после 1 марта 2009 года). Однако правило не распространяется на ДТП, произошедшие до 1 марта 2009 года.

Ещё на этапе обсуждения возможности прямого возмещения убытков были выявлены проблемы такой организации выплат:

Порядок оформления

Выбор страховой компании. Оформляется ДСАГО только в страховых компаниях с действующей лицензией.

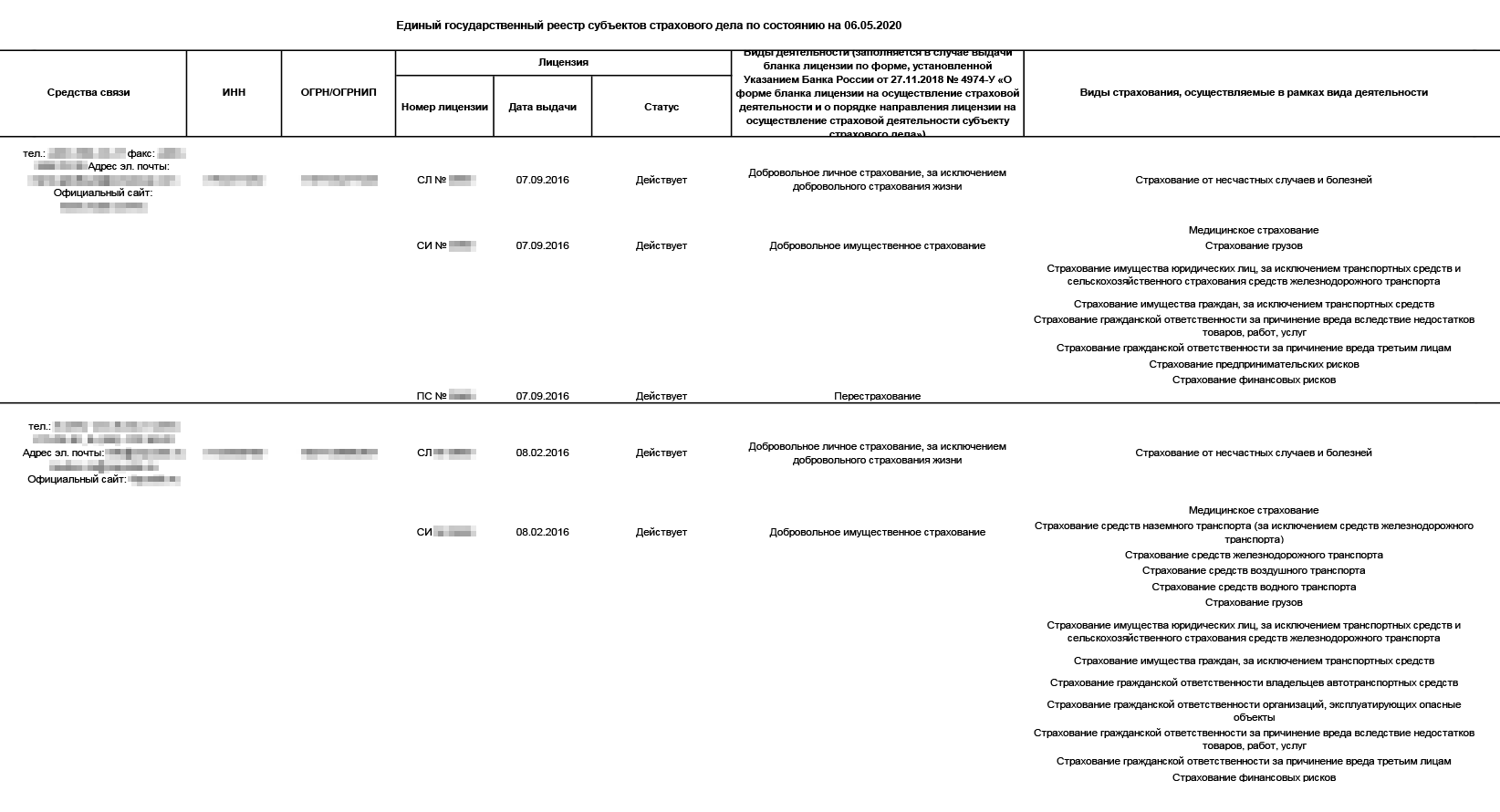

Поэтому начать оформление я рекомендую с обращения в Единый государственный реестр субъектов страхового дела. Если компания есть в этом реестре — все в порядке, у нее можно покупать полис. Если лицензию отзывают — организацию исключают из реестра и продавать полисы она не может. А дальше я советую сравнивать тарифы и выбирать то, что выгодно именно вам.

Так выглядит Единый реестр субъектов страхового дела. В нем указаны виды страхования, статус лицензии и даже сайт компании в интернете

Документы. Если страховой случай произошел, страховая компания вправе потребовать следующие документы:

Компании с хорошей репутацией всегда прописывают полный перечень документов в договоре, а образцы необходимых документов размещают на сайте.

Сроки оформления. Оформление любого полиса страхования редко занимает больше двух дней. Иногда полис можно оформить сразу при обращении в офис и даже дистанционно.

Особенности страхования каско кредитных автомобилей

Кого защищает страхование залогового имущества. Полис каско в первую очередь защищает имущество. Если имущество в залоге у банка, он становится одним из выгодоприобретателей, то есть лицом, которое может получить компенсацию. Чаще всего банки запрещают владельцам продавать автомобиль. А вот если заемщик прекратит погашать долг, кредитор вправе забрать автомобиль, продать его и погасить задолженность.

Банк считает, что машина — не очень надежный залог. Автомобиль могут угнать или сильно повредить при ДТП. Поэтому банки часто включают в кредитный договор условие страхования автомобиля от рисков «ущерб» и «угон». Если автомобиль угонят, задолженность по кредиту выплатит страховая компания.

Для автовладельца выгода тоже есть: ему не придется платить кредит за машину, которую угнали. Чтобы получить возмещение за мелкие повреждения, нужно заранее предусмотреть это в страховом договоре и оформить полное каско.

Опасности страхования по требованию банка-кредитора. При угоне или гибели автомобиля выплаты пойдут на погашение основного долга и процентов по кредитному договору. Если задолженность перед банком небольшая, владелец машины сможет получить ту часть суммы, которая останется после закрытия кредита.

Для заемщика хорошие условия в договоре — когда по рискам «угон», «хищение» и «гибель» выгодоприобретателем становится банк, а в остальных случаях — страхователь. Такая формулировка означает, что при повреждениях автомобиля владелец получит направление на ремонт и ничего не заплатит из своего кармана.

Способы экономии на каско

Экономия с помощью франшизы. Франшиза — это невозмещаемая часть убытков. То есть автовладелец и страховщик заранее договариваются о сумме, которую водитель покроет за свой счет. Чем больше франшиза, тем дешевле страховка.

Если в ДТП виноват другой водитель и он известен, страхователю не придется оплачивать франшизу. Для этого нужно предоставить в страховую компанию европротокол ОСАГО или документы из ГИБДД. В этом случае страховая компания компенсирует ущерб полностью за свой счет и все вопросы по взысканию компенсации с виновника возьмет на себя.

Страхование автомобиля только от ущерба или только от угона. Некоторые страховые компании дают скидку, если застраховать автомобиль от одного вида риска. Либо предлагают выбрать только необходимые риски, а другие из полиса исключить.

Спецпредложения по каско. Страховая компания часто делает скидку, если одновременно оформить каско и ОСАГО или установить в машину специальное телематическое устройство. Телематика передает сведения о скорости движения машины и манере езды водителя на сервер страховщика. Полис может стать на 20% дешевле, если в текущем году не было страховых случаев.

Скидку дадут не сразу: страховой компании нужно время, чтобы получить статистику с телематики. Обычно это занимает от 2 до 12 месяцев. Если водитель ездит аккуратно и ничего не нарушает — цену на полис снизят. Для лихачей цена увеличится в зависимости от количества нарушений.

Еще один способ сэкономить — оформить каско на срок менее года. Это выгодно в следующих случаях:

Чем отличаются ОСАГО и Каско

В чем разница между ОСАГО и Каско и почему автовладельцу лучше оформить оба полиса.

Главное о полисах на машину

ОСАГО и Каско решают разные проблемы и между собой никак не связаны.

Это обязательное страхование автогражданской ответственности — такой полис нужен каждому водителю по закону.

Если в результате ДТП пострадает имущество или жизнь и здоровье других людей, по ОСАГО страховая выплатит ущерб за виновника аварии. Имущество — не только автомобиль. Например, если водитель задел забор соседа или клумбу, повредил дорожные знаки или ограждения — это тоже страховой случай.

Если в ДТП пострадают другие водители, пассажиры или пешеходы, они тоже имеют право на компенсацию.

По ОСАГО ограничена сумма покрытия:

Можно докупить полис добровольного страхования автогражданской ответственности — ДСАГО. Он пригодится, когда покрытия по ОСАГО не хватает для возмещения ущерба всем пострадавшим.

Например, если за ремонт чужой машины нужно заплатить 500 000 ₽, 400 000 ₽ покроет ОСАГО, а остальные 100 000 ₽ — ДСАГО. Добровольный полис можно купить отдельно или вместе с Каско: это зависит от правил страховой.

И обязательный, и добровольный полис не защищают виновника аварии. Водитель, который пострадал в ДТП или разбил автомобиль, сам будет оплачивать свои расходы на лечение или ремонт машины. Для защиты самого водителя нужен полис Каско.

Этот страховой термин используют для обозначения страхования любых транспортных средств от ущерба, хищения или угона. Каско защищает автомобиль владельца полиса.

Что страхует Каско:

Страховая компания может добавить в полис и другие опции:

Максимальная сумма страхового покрытия Каско обычно равна стоимости автомобиля, которая указана в договоре страхования. Если машина подорожает или подешевеет, пока действует полис, страховая все равно будет рассчитывать выплату на основе цены из договора.

Полную стоимость автомобиля выплачивают редко: например, если машину угнали или ее нельзя восстановить. В этом случае пригодится опция GAP. Без нее водитель получит стоимость автомобиля с учетом его износа. Если страховка включает GAP, то выплатят полную стоимость автомобиля, как в договоре, даже если рыночная цена изменилась.

Если автомобиль на рынке подорожал, полная выплата по Каско водителю уже невыгодна. В таком случае сумму в договоре можно поменять. Но вместе с ней вырастет и цена полиса — нужно будет доплатить.

В договоре страхования Каско указывается:

Страхователь и выгодоприобретатель — не обязательно один и тот же человек. Но выгодоприобретатель всегда тот, кто заинтересован в сохранении застрахованного автомобиля, — собственник или банк, у которого эта машина в залоге по автокредиту. Например, оформить полис может жена, но при страховом случае деньги получит муж, так как он собственник авто.

Вносить изменения в полис может только страхователь, то есть тот, кто оформил страховку. О страховом случае может заявить и собственник, и страхователь.

Чтобы максимально защититься, лучше иметь все виды полисов — ОСАГО, ДСАГО и Каско.

Например, водитель не уступил дорогу и столкнулся с другим автомобилем. Машина пострадавшего оказалась дорогой, ремонт стоит 500 000 ₽. Кроме того, у авто виновника аварии помят бампер и разбиты фары.

Если у водителя есть только ОСАГО, страховая выплатит возмещение пострадавшему на 400 000 ₽, а оставшиеся 100 000 ₽ виновник ДТП заплатит из своего кармана. Менять бампер и фары на своем авто тоже придется за свой счет. Если есть ДСАГО, то страховая покроет разницу по компенсации ущерба. А по полису Каско водитель отремонтирует свой автомобиль.

Условия страхования ОСАГО и Каско

Условия страхования по ОСАГО определяет Банк России, по Каско — страховая компания.

Основные условия для полиса обязательного страхования:

Так выглядит полис ОСАГО в Тинькофф Страховании. Он электронный, мы присылаем его на почту

Условия могут различаться как в разных страховых компаниях, так и внутри самой страховой. Рассмотрим популярные виды полиса с разными условиями:

В Тинькофф Страховании есть несколько дополнительных опций. Часть из них бесплатно включена в полис.

Есть в каждом полисе

Можно подключить дополнительно

Цена полисов ОСАГО и Каско и можно ли сэкономить

Стоимость полиса ОСАГО устанавливает закон. Стоимость Каско зависит от условий страховой компании.

Цены на ОСАГО регулирует Банк России. Он устанавливает базовые ставки, которые зависят от вида транспорта. Например, минимальная ставка для легкового семейного автомобиля — 1646 ₽, а для мотоцикла — 324 ₽.

При расчете стоимости полиса ставки умножают на коэффициенты, которые подбирают для каждого водителя индивидуально. Они зависят от характеристик автомобиля, возраста и опыта владельца полиса, нарушений ПДД или региона.

Полис можно сделать дешевле, только если водитель ездит аккуратно и не провоцирует ДТП. Тогда у него меняется коэффициент бонус-малус (КБМ) — показатель безаварийного вождения. Ниже КБМ — дешевле полис.

Второй способ сэкономить — ограничить срок, когда будет действовать полис. По закону договор ОСАГО оформляется на год. Но можно выбрать несколько активных месяцев. Например, водитель пользуется грузовиком только весной во время сельскохозяйственных работ. В этом случае он заключает годовой договор и выбирает период с марта по май. В остальные месяцы управлять машиной будет нельзя.

При расчете полиса страховая обычно учитывает возраст и стаж водителя, марку, модель и год выпуска машины, статистику угонов по ней. Чем новее и дороже автомобиль, тем выше стоимость страховки. Поэтому полис может стоить как 10 000 ₽, так и 60 000 ₽.

Если компания предлагает очень дешевый полис Каско, стоит насторожиться. Это может означать, что в договоре есть пункты, которые разрешают страховой не выплачивать весь ущерб. Или машину будут ремонтировать в сомнительных сервисах с некачественными запчастями.

Перед оформлением Каско лучше сделать расчет в нескольких компаниях и сравнить не только расценки, но и условия. Для этого понадобится онлайн-калькулятор страховой.

Полис Каско можно сделать дешевле за счет выбора его наполнения. Водитель может застраховать авто только от ущерба или только от угона, отключить опцию GAP, платить помесячно или ограничить пробег.

Также страховая может предложить индивидуальную скидку. Например, при покупке нового полиса Каско в Тинькофф Страховании с подпиской Tinkoff Pro начислим кэшбэк 5%, а при оформлении в этой статье по промокоду KASKOBLOG дадим скидку 10% от стоимости страховки.

Можно ли не оформлять полисы ОСАГО и Каско

Полис ОСАГО обязан иметь каждый водитель. А вот покупка Каско — добровольное решение.

Управлять автомобилем без полиса ОСАГО запрещено. За отсутствие страховки штраф — 800 ₽.

Страховая компания не имеет права отказать водителю в оформлении полиса, сколько бы раз он ни попадал в ДТП и в каком бы состоянии ни был автомобиль.

Оформление полиса Каско добровольное как для водителя, так и для страховой. Например, некоторые компании отказываются страховать автомобили старше 10 лет или если водитель много раз попадал в ДТП по своей вине.

Как расторгают договоры ОСАГО и Каско

Договоры ОСАГО и Каско можно расторгнуть, но условия различаются.

Владелец полиса ОСАГО может расторгнуть договор, но в большинстве случаев деньги не возвращают. Исключения:

В этих ситуациях вернут деньги за неиспользованный период, но удержат 23% от неиспользованной стоимости полиса в качестве платы за страховые услуги. Например, клиент заплатил за ОСАГО на год 12 000 ₽ и через четыре месяца хочет аннулировать полис, потому что продал авто. Ему вернут 6160 ₽.

Договор можно расторгнуть в течение 14 дней после покупки полиса. Это называется периодом охлаждения.

Размер выплаты при этом зависит от того, когда заключили договор и начали ли он действовать.

Некоторые компании заключают договор с отсроченным вступлением в силу. Например, оформили полис 15 апреля, а страховка начинает действовать 25 апреля.

Если 14 дней еще не прошли и полис не вступил в силу, стоимость возвращается полностью.

Если 14 дней не прошли, но договор уже действует, водитель вернет стоимость полиса за вычетом использованных дней.

Если период охлаждения закончился, вернуть деньги за полис сложнее. У страховых разные условия: одна компания вернет стоимость полиса за вычетом своей комиссии, другая не вернет ничего. Отличается процесс расторжения в случаях, если владелец полиса умер или автомобиль не подлежит восстановлению. Точные условия нужно уточнить в своей страховой.

Как выплачивают возмещение по ОСАГО и Каско

Если авария небольшая, водители могут заполнить европротокол. Это упрощенная процедура оформления ДТП, при которой не нужно вызывать ГИБДД. Европротокол заполняют на бумажном бланке или онлайн — его нужно передать в страховую.

Если авария оформлена не по европротоколу, порядок для получения выплат такой же, только вместо извещения о ДТП в страховую нужно отвезти документ от ГИБДД: протокол или постановление. В протоколе описывается, что произошло, в постановлении говорится, какой водитель виноват и какое наказание ему положено.

Порядок получения выплаты по Каско зависит от страховой компании. Сразу после происшествия нужно сообщить о нем в страховую по телефону, который указан на полисе, и следовать инструкциям сотрудника.

В зависимости от тяжести аварии страховая может попросить протокол о ДТП или постановление о возбуждении уголовного дела, сфотографировать детали ДТП или повреждения машины в определенном ракурсе. Чтобы получить возмещение, нужно выполнить все требования.

Разница между ОСАГО и Каско — в одной таблице

Согласно ст. 4 ФЗ № 40 владелец транспортного средства обязан застраховать вероятность наступления страхового события: причинение вреда другому транспортному средству, имуществу, здоровью и жизни третьих лиц при ДТП.

В статье прописаны типы транспортных средств, по которым оформление ОСАГО не является обязательным. Например, если их максимальная скорость до 20 км/час, которые не предназначены для езды по общественным дорогам, не подлежат регистрации, если это автомобиль, зарегистрированный в иностранном государстве и полис гражданской ответственности уже оформлен, в соответствии с международными системами страхования.

Для остального транспорта исключений нет, полис должен быть в каждом транспортном средстве.