Добровольцы России

Добровольцы России

Самозанятые не платят за себя взносы в ПФР, поскольку такой обязанности по закону для них не установлено. Это значит, что страховой стаж для начисления пенсии у них не формируются. Но самозанятый может уплачивать пенсионные взносы добровольно, чтобы в будущем не остаться без пенсии. Расскажем, как это сделать.

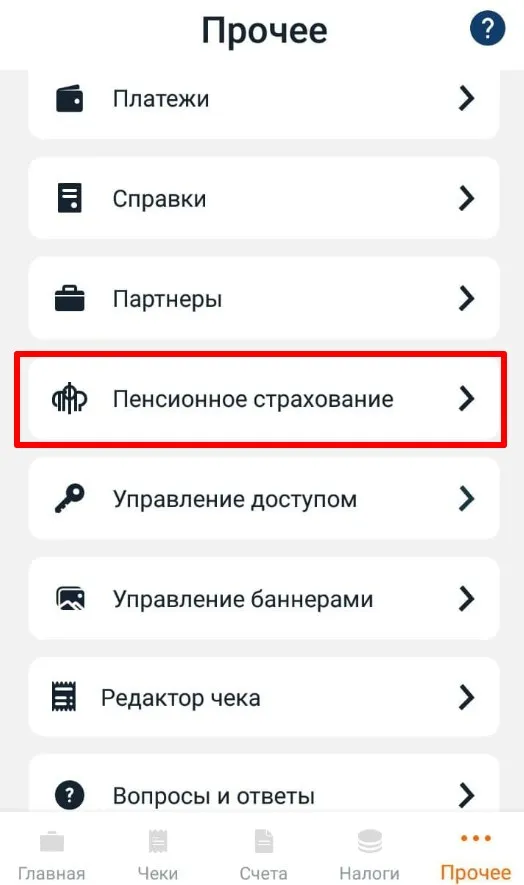

Как заключить договор с пенсионным фондом

Самозанятый, как и любой человек, может добровольно докупить себе стаж и пенсионные баллы, и, таким образом, заработать право на пенсию.

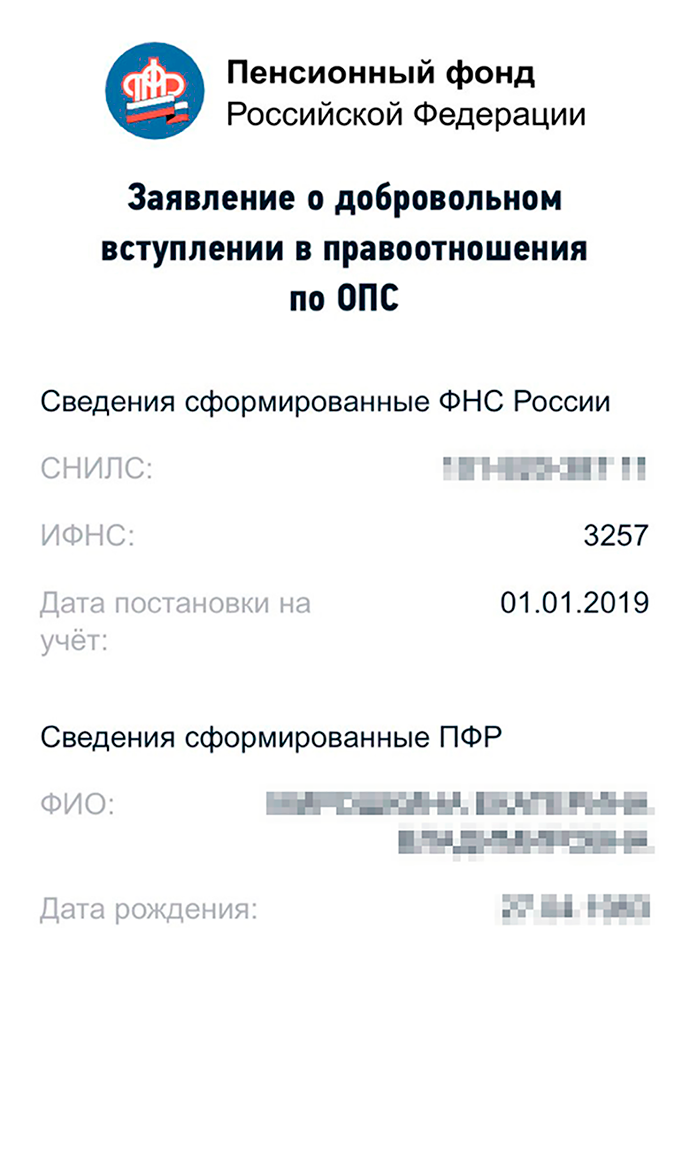

Для этого нужно заключить договор на добровольное страхование с ПФР — подать заявление о добровольном вступлении в правоотношения по обязательному пенсионному страхованию (приложение № 1 к приказу Минтруда от 31.05.2017 № 462н). Это можно сделать через приложение «Мой налог».

Также подать заявление с документами можно:

Если самозанятый решит лично подать заявление в ПФР, то надо обратиться в местный отдел по месту жительства.

К заявлению надо приложить копию паспорта и сведения о регистрации в качестве плательщика НПД.

Если самозанятый обратился в отделение лично, то уведомление о регистрации в системе добровольного страхования ПФР выдаст сразу. Если самозанятый направлял заявление электронно, то уведомление ему направят в личный кабинет в течение трех рабочих дней. Если заявление было отправлено почтой, то и уведомление будет направлено тем же способом.

Сумма в 2022 году и срок уплаты

Взносы в ПФР самозанятый исчисляет и уплачивает самостоятельно. Минимальный размер в законодательстве не указан. Но если плательщик НПД за полный год ведения деятельности хочет получить целый год страхового стажа, то ему надо ориентироваться на ст. 430 НК.

Чтобы получить полный год стажа за 2022 год самозанятому надо заплатить 34 445 рублей.

Если плательщик НПД заплатит в 2022 году меньше 34 445 рублей, то ему засчитают количество месяцев в стаж пропорционально уплаченной суммы

Например, если самозанятый перечислит в ПФР 10 000 рублей за 2022 год, то ему засчитают примерно 3,5 месяца стажа.

Максимальный размер взносов ограничен 22% от восьмикратного размера МРОТ за 12 месяцев.

То есть размер уплаченных пенсионных взносов в 2022 году не может быть более 293 356,80 рублей (8 * 13 890 руб. * 22% * 12 мес.).

Чем выше сумма уплаченных взносов, тем больше размер отчислений на будущую пенсию и начисляемый индивидуальный коэффициент.

В каком размере и в какие сроки вносить платежи — не важно. Главное — уплатить их не позднее 31 декабря

Т. е. самозанятый сам может выбрать, как ему перечислять взносы:

Сумма взносов зависит и от даты регистрации. То есть, если человек зарегистрировался как плательщик НПД 1 июля 2022 года и сразу заключил договор о добровольном пенсионном страховании, то он может заплатить 17 222,50 рубля до 31 декабря 202 года, и ему в стаж засчитают полгода, когда он «работал» как самозанятый.

Влияют ли добровольные взносы на работу заказчиков с самозанятыми

Нет, это исключительно дело самого исполнителя — уплачивать взносы или нет. В отличии от договоров ГПХ с обычными физлицами, без статуса самозанятого, когда наниматель обязан рассчитать и заплатить с дохода подрядчика страховые взносы в ФНС (на пенсионное и медицинское страхование), договор с плательщиком НПД не требует никаких дополнительных затрат.

Заказчику достаточно перечислить вознаграждение исполнителю, а дальнейшие расходы — налог и добровольные взносы, ложаться на самозанятого.

Мои самозанятые» позволяет заказчику работать с любым количеством самозанятых исполнителей, организует электронный документооборот, перечисление оплат по выполненным заданиям. Самозанятые же могут не беспокоится о своевременном получении средств, выписке чеков и уплате налогов — сервис автоматически формирует документы, передает их заказчику и перечисляет своевременно налог на профессиональный доход.

Как платить добровольные взносы

Перевести страховые взносы можно в приложении «Мой налог». Сумму можно указать любую. Деньги спишут или с привязанной карты или с той, которую самозанятый укажет сам.

Кроме этого, заплатить взносы можно через мобильное приложение любого банка или в любом офисе. Все реквизиты для перечисления денег можно узнать на сайте ПФР

КБК для уплаты добровольных взносов: 392 1 02 02042 06 1000 160.

Как перестать платить взносы в ПФР

Если человек снялся с учета в качестве самозанятого это не означает, что платить добровольные взносы больше не надо. Для этого надо расторгнуть договор с ПФР: написать соответствующее заявление (приложение № 2 к приказу Минтруда от 31.05.2017 № 462н) и подать его в отделение фонда по месту жительства.

Также отправить в ПФР заявление о расторжении можно и через личный кабинет на сайте фонда или по почте. А вот через приложение «Мой налог» — нельзя.

Мои самозанятые

Платформа помогает компаниям автоматизировать работу с исполнителями. Есть API для интеграции с 1С

Зачем самозанятому перечислять пенсионные взносы добровольно

Для того, чтобы в дальнейшем получать страховую пенсию по старости человеку надо иметь определенный страховой стаж:

Кроме этого человеку для получения страховой пенсии надо иметь определенное количество индивидуальных баллов:

Если к пенсионному возрасту у человека не будет хватать стажа или баллов, то ему откажут в назначении страховой пенсии. Он сможет оформить только социальную, которая меньше страховой и назначается только спустя пять лет после достижения пенсионного возраста.

Размер социальной пенсии в 2022 году — немного больше 10 тысяч рублей. А со всеми доплатами равен прожиточному минимуму для пенсионеров в регионе.

Рассчитать размер будущей пенсии можно в онлайн-калькуляторе на сайте ПФР Госуслуги

Что требуется от компании-заказчика или агрегатора?

Перечислять добровольные страховые взносы должен сам плательщик НПД. Поэтому юрлицам, которые заключают с самозанятыми договоры ГПХ, ничего делать не надо.

Агрегаторы, которые размещают заказы у себя на платформе, тоже не должны делать никаких перечислений.

Но в ноябре 2021 года на совещании Центра стратегических разработок (Минфин, Минтруд, ФНС и представители рынка платформенной занятости) было предложено разработать и внедрить индивидуальный пенсионный план. По нему агрегаторы должны будут удерживать и перечислять определенную сумму в негосударственный пенсионный фонд, выбранный самозанятым. Таким образом самозанятый сможет «отложить» себе на пенсию.

По предложенной идее перечислять деньги можно будет только при получении согласия от плательщика НПД, который работает через платформу. Конкретная сумма или процент отчисления в предложении озвучен не был.

Мои самозанятые» — это большая база исполнителей, позволяющая найти самозанятых для оказания различных услуг. Документооборот между заказчиками и исполнителями полностью автоматизирован: от заключения договора до отправки чека заказчику.

Теперь у меня свой пенсионный план.

Т—Ж уже рассказывал, как получить пенсию от государства и выбрать НПФ для своей государственной накопительной пенсии. Но если хочется в старости получать больше, можно накопить на еще одну, негосударственную пенсию. Для этого нужно выбрать НПФ с подходящей инвестиционной программой и платить в него дополнительные взносы.

В статье расскажу, как это сделать.

Что заплатит государство

Государственная пенсия разделена на две части: страховую и накопительную. Страховая часть формируется в ПФР и идет на выплаты тем, кто уже сейчас достиг пенсионного возраста. Накопительная часть переводится в один из негосударственных пенсионных фондов или в управляющую компанию на именной счет и будет выплачиваться вам по достижении пенсионного возраста.

Никто точно не знает, какая государственная пенсия будет через 30 лет, когда я выйду на пенсию. В 2021 году размер средней страховой пенсии по старости — 17 500 ₽. Прожиточный минимум пенсионера на 2021 год — 10 022 ₽.

10 022 ₽

прожиточный минимум пенсионера в месяц на 2021 год согласно ст. 8.4 ФЗ о федеральном бюджете

Меня не устраивает такой уровень жизни, поэтому я заключил договор негосударственного пенсионного обеспечения.

Что такое негосударственное пенсионное обеспечение

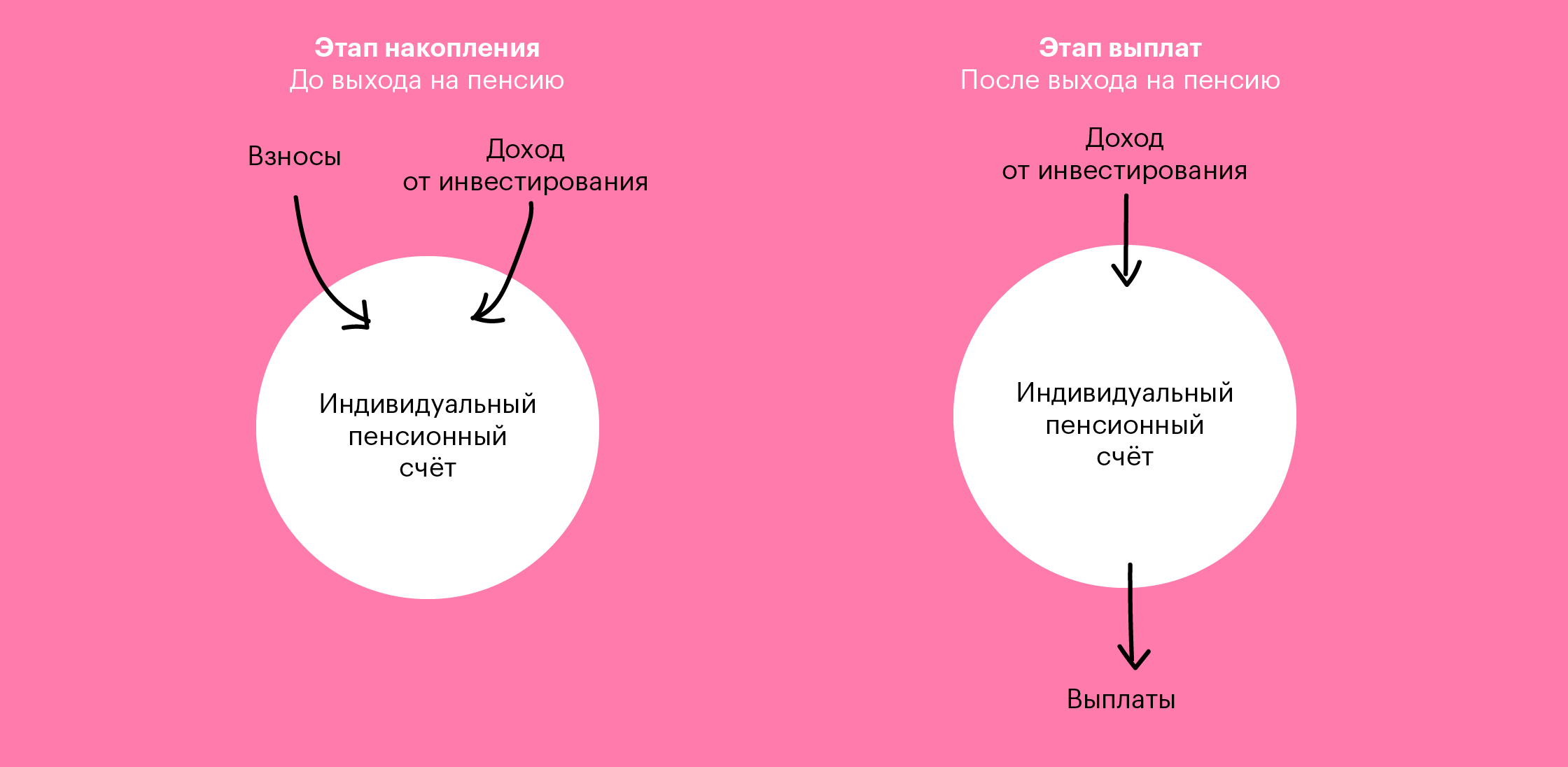

Вторая пенсия, которую я коплю в НПФ, называется негосударственным пенсионным обеспечением — НПО. Схема аналогична пополняемому вкладу: сначала делаете взносы, потом выходите на пенсию, а фонд постепенно платит вам деньги обратно. Фонд инвестирует ваши накопления и в итоге выплатит больше, чем вносили.

На этапе накопления НПФ открывает мне индивидуальный пенсионный счет. Это не тот счет, который числится в Пенсионном фонде России и на котором копится государственная накопительная пенсия, а еще один, дополнительный. Он не имеет отношения к государственному пенсионному фонду. Я делаю туда взносы сам.

Деньги с этого счета фонд инвестирует в акции, облигации, ресурсы, недвижимость, драгметаллы. Некоторые фонды позволяют даже выбрать стратегию инвестирования. Потом НПФ начисляет мне доход от инвестирования. К моменту выплаты пенсии сумма на счету будет больше, чем сумма моих взносов.

Как работает вторая пенсия. На этапе накопления вы ежемесячно платите фонду, а на этапе выплат фонд ежемесячно платит вам. Все это время деньги растут за счет инвестдохода от НПФ

Куда и сколько инвестирует НПФ — ищите на его сайте

Если я захочу забрать деньги на этапе накопления, фонд может взять штраф: я получу меньше, чем внес. Сумма, которую забираю, называется выкупной. Если не доживу до пенсии, штрафа не будет: накопленную сумму наследники получат полностью.

Сколько я заберу при досрочном расторжении

Этап выплат наступит, когда я получу право на пенсию по старости или инвалидности и напишу заявление о выплате в НПФ. Причем для договоров, заключенных до 2019 года, возраст выхода на негосударственную пенсию по старости повышать не стали: мужчины получают право в 60 лет, женщины в 55. Выплаты производятся раз в месяц — или реже, если размер ежемесячной выплаты меньше, чем разрешено законом.

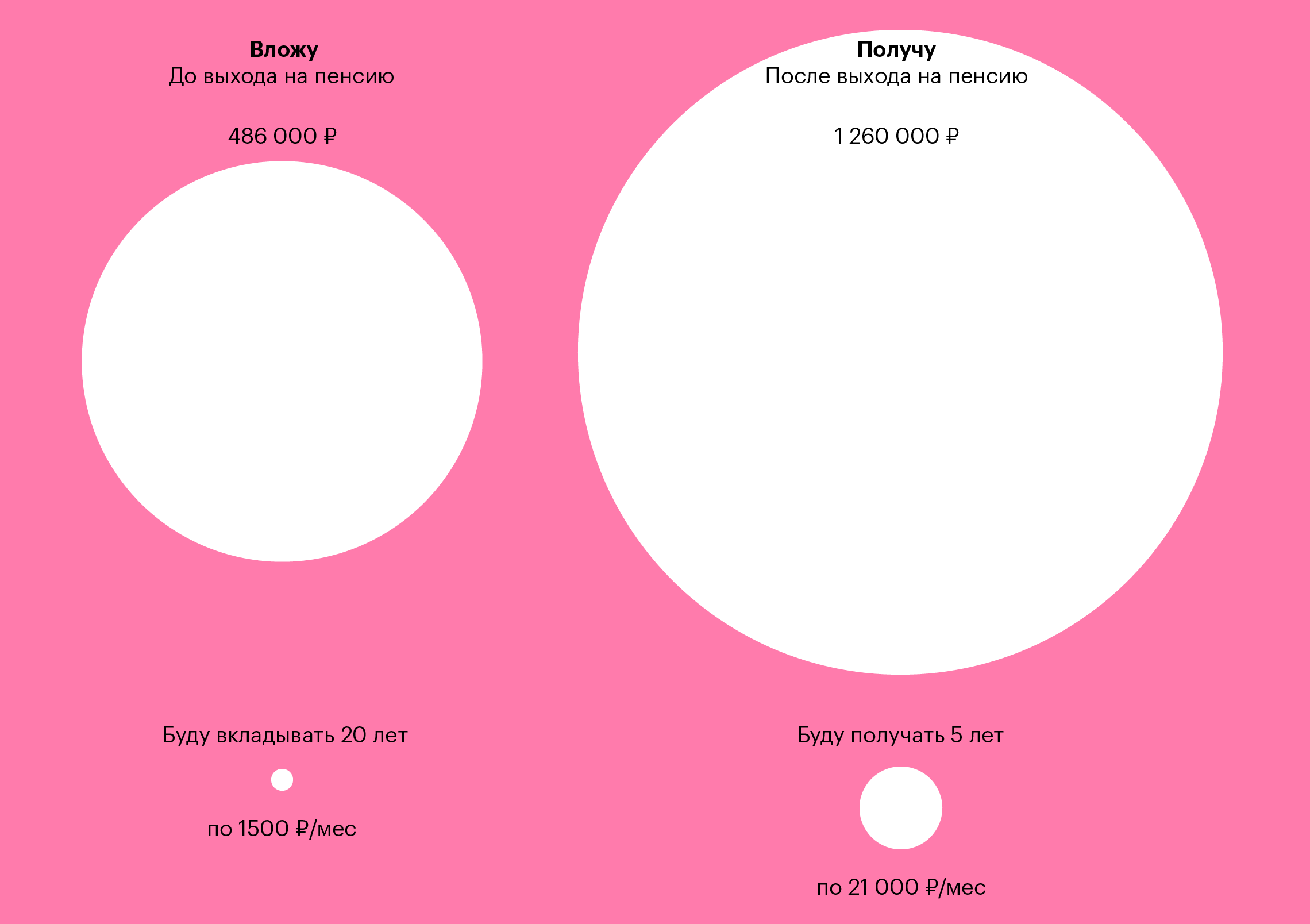

Программа, которая определяет, сколько я буду платить, как часто и долго буду получать пенсию, называется пенсионным планом или пенсионной схемой. Пенсионную схему выбирают из того, что предлагает фонд. По моему пенсионному плану я могу вносить от 500 ₽, когда захочу. Требований по частоте взносов нет. Я в программе уже год и вношу в месяц.

Моя пенсионная схема предполагает, что я буду получать негосударственную пенсию не менее пяти лет. Могу выбрать больший срок, например десять лет, тогда ежемесячная выплата будет меньше.

При условии, что я буду вносить в среднем 1500 ₽ в месяц до 60 лет, а потом получать негосударственную пенсию до 65 лет, ежемесячная выплата составит 21 000 ₽. Всего получу в 2,6 раза больше денег, чем внесу. Кроме того, за период накопления еще получу налоговый вычет за участие в программе негосударственного пенсионного обеспечения — и верну 63 тысячи рублей НДФЛ.

Как выбрать пенсионный план

Чтобы стать участником программы негосударственного пенсионного обеспечения, сначала почитайте о критериях выбора НПФ. У вас будет дополнительный критерий — наличие в НПФ подходящего пенсионного плана. Учтите, что в России существуют негосударственные пенсионные фонды, которые не занимаются накопительной пенсией, а работают только с негосударственной.

Пенсионные планы расписаны в пенсионных правилах каждого фонда. Для удобства НПФы дают таблицы и презентации на своих сайтах.

Чтобы выбрать пенсионный план, сначала решите, как часто и много готовы платить по взносам и как долго хотите получать пенсию. Еще на размер будущей пенсии влияет ваш возраст и доходность фонда.

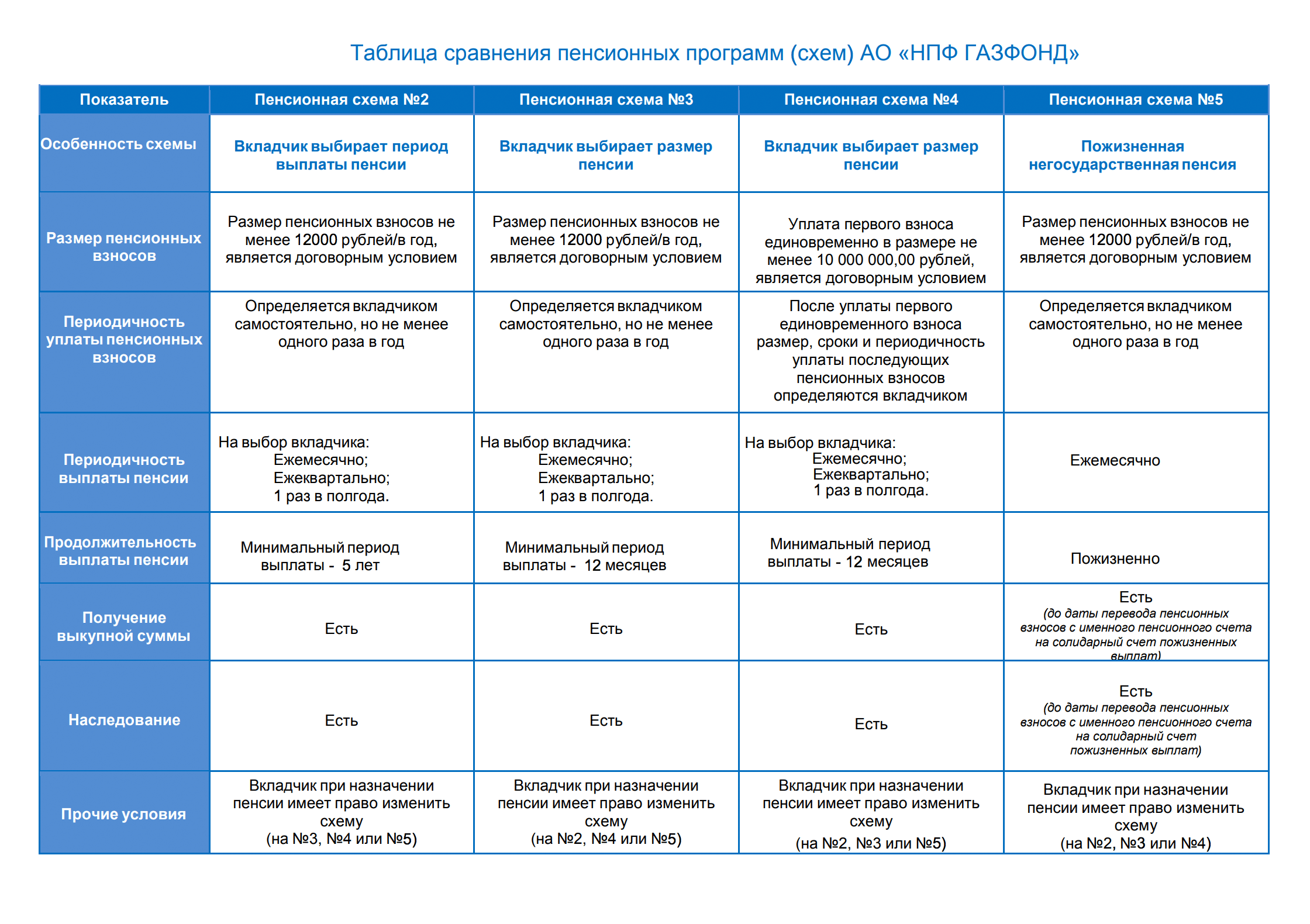

Пенсионные схемы у каждого фонда со своими нюансами. Этот НПФ предлагает пять вариантов НПО

Первоначальный взнос. Можете сразу внести крупную сумму, а можно копить с нуля. По моему пенсионному плану минимальная первоначальная сумма составляет 1000 ₽.

Ежемесячные взносы — сколько будете вносить каждый месяц. По моей пенсионной схеме я могу вносить минимум 500 ₽. Могу пропускать и в месяце не платить. Но так можно не во всех НПФ.

Период накопления — срок, в течение которого будете делать ежемесячные взносы. Не обязательно платить до выхода на пенсию. Можно выйти на дополнительную пенсию через тридцать лет, но делать взносы только десять, а потом еще двадцать они будут расти за счет инвестиций НПФ.

Возраст, когда планируете получить негосударственную пенсию. Нельзя получить негосударственную пенсию до наступления официального пенсионного возраста по старости или инвалидности. Чем позже наступит период выплат, тем больше успеете накопить. Можно выйти на негосударственную пенсию позже, чем на государственную, и позже, чем предусматривает пенсионный план. Для этого не нужно менять договор: период выплат не наступит, пока не напишете заявление. Если заявление подать через три года после выхода на пенсию, то и выплаты начнутся через три года.

Период выплат может быть срочным или бессрочным. Срочный период означает, что вы выбираете срок, в течение которого вам заплатят накопленную сумму, или периодичность выплат, и они производятся до исчерпания суммы на счету.

Остаток средств на пенсионном счете инвестируется даже в период выплат, поэтому пенсия ежегодно индексируется. Также при таком варианте выплат остаток накоплений наследуется, если участник программы умрет раньше, чем закончатся деньги на индивидуальном пенсионном счете.

При бессрочном периоде вы получаете вторую пенсию так же, как государственную, то есть до конца жизни. Чтобы рассчитать ежемесячную выплату, НПФ делит накопленную сумму на ожидаемую продолжительность жизни в месяцах.

Продолжительность жизни фонд определяет по данным Росстата для каждого года рождения и пола. Если проживете дольше, выплаты продолжатся в том же размере.

Наследования накоплений при бессрочном периоде не будет. Этот вариант может быть строже по условиям уплаты взносов: в договоре прописывается обязательство вносить определенную сумму в год. Если внесли меньше, НПФ может расторгнуть договор или переключить на срочный тип выплат.

Доходность НПФ определяет, сколько к вашим взносам добавит фонд. Чем выше доходность, тем выше пенсия. Доходность неизвестна заранее и каждый год меняется. Я сравнил доходность моего НПФ со средней доходностью по вкладам — НПФ проиграл только один раз.

Иногда НПФ может сработать в минус. По моей пенсионной схеме, если фонд понесет убыток, инвестиционный доход не начислится, но накопления не пострадают. Убыток НПФ компенсирует за счет своего резерва. Существуют схемы, в которых фонд гарантирует минимальную доходность, например 4%. Если сработал хуже, увеличивает ваши накопления на 4% за свой счет.

Цены тоже растут, поэтому сравнивайте доходность фонда с инфляцией. Разница между ними — это реальная доходность пенсионных инвестиций.

Статистику по инфляции найдете на сайте Росстата. Фонды публикуют показатели доходности за прошедшие периоды на официальных сайтах, но я смотрю сайт ЦБ РФ. Н ПФ на своем сайте отчитывается о том, сколько процентов заработал, а не сколько начислил. Начисляют на пенсионный счет меньше, потому что берут комиссию за работу. На сайте Центробанка можно рассчитать эту комиссию и узнать, какую доходность реально получили.

Если после вычета комиссии НПФ за год начислил 10%, а инфляция за этот же год — 3%, то реальная доходность пенсионных накоплений составит 7%. Если доходность ниже инфляции, в реальных ценах накопления уменьшаются.

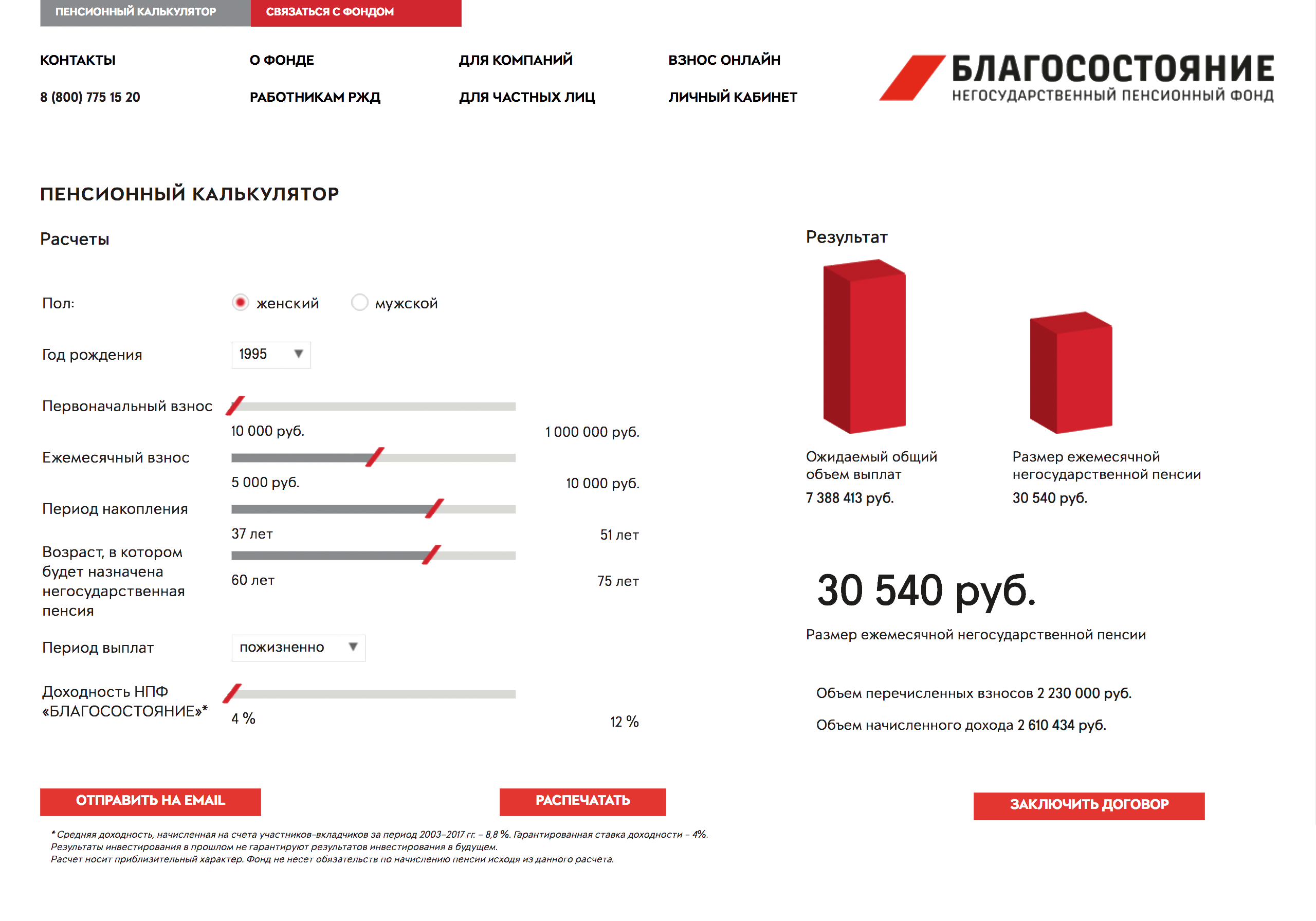

Выбрать пенсионный план поможет пенсионный калькулятор. Найдите его на сайте НПФ и подставьте параметры: пол, возраст, первоначальный взнос, ежемесячный взнос. Калькулятор выдаст предполагаемую сумму пенсии.

Например, вы решили получать дополнительно к государственной пенсии 100 000 ₽ в течение пяти лет. Вам до пенсии 30 лет. Калькулятор показывает, что в течение этого срока ежемесячный взнос — 4000 ₽. Это при средней доходности НПФ в 8% годовых. За период накопления вы перечислите в фонд 1 440 000 ₽, а инвестиционный доход составит 4 млн рублей.

Поиграйте с ползунками калькулятора, подберите величину взносов и период накопления, чтобы получить желаемую пенсию. Доходность НПФ тоже можно менять в калькуляторе: можете сделать пессимистичный и оптимистичный прогноз

Некоторые НПФ позволяют менять пенсионную схему в период накоплений. Обратите внимание, как будут рассчитывать выкупную сумму, если досрочно расторгнете договор или заберете всё разом на этапе выплат. Уточните, сколько получат наследники при смерти вкладчика.

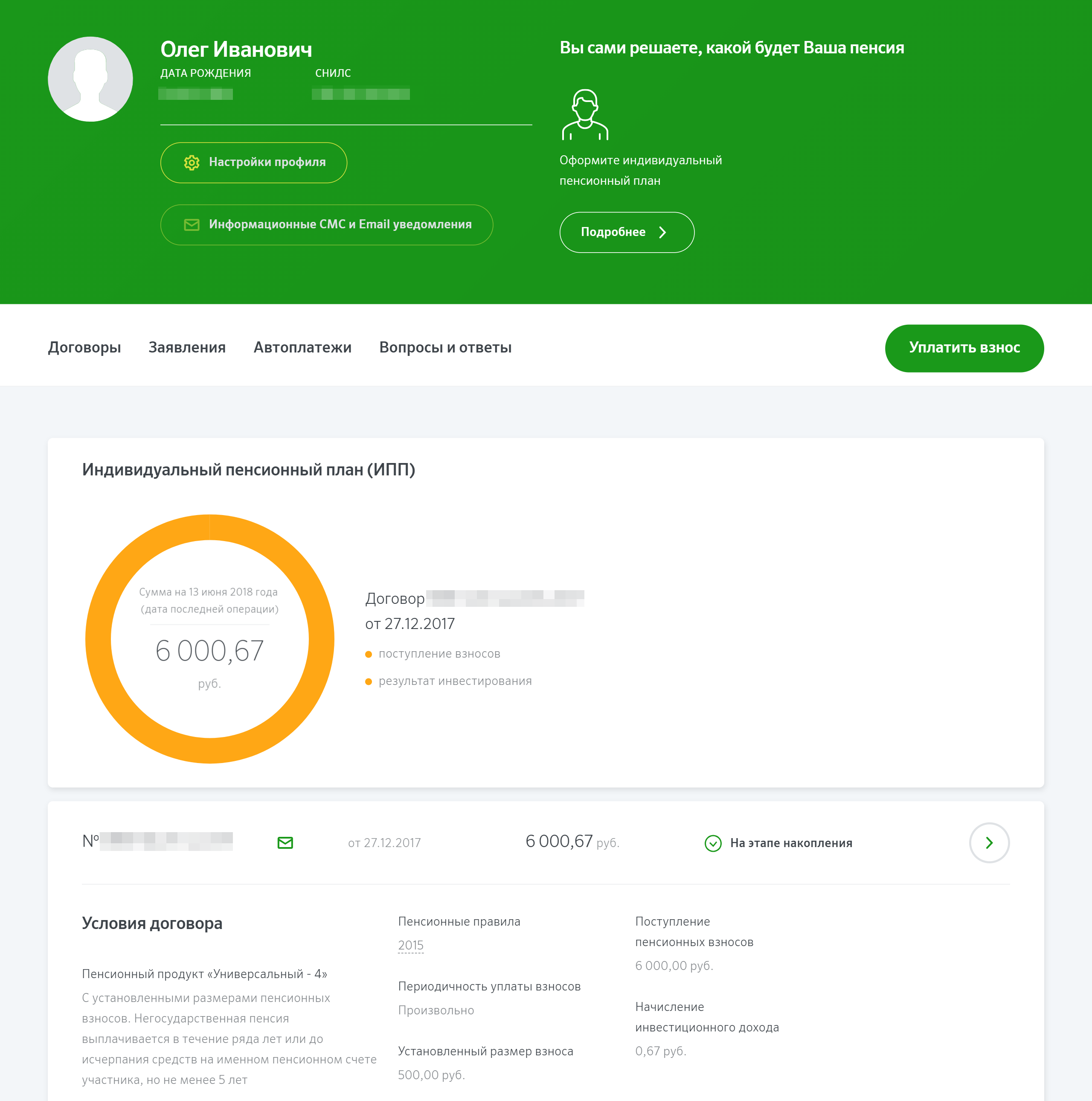

Потом заключите с выбранным фондом договор об открытии индивидуального пенсионного счета — ИПС, делайте взносы и следите за накоплениями через личный интернет-кабинет. Там же потом подадите заявление на выплату пенсии.

Я делаю взносы и слежу за второй пенсией через личный кабинет. Оплата занимает две минуты. Сейчас я накопил 6000 ₽

Как накопить на старость

За участие в программе дают налоговый вычет, а с накоплениями может помочь работодатель.

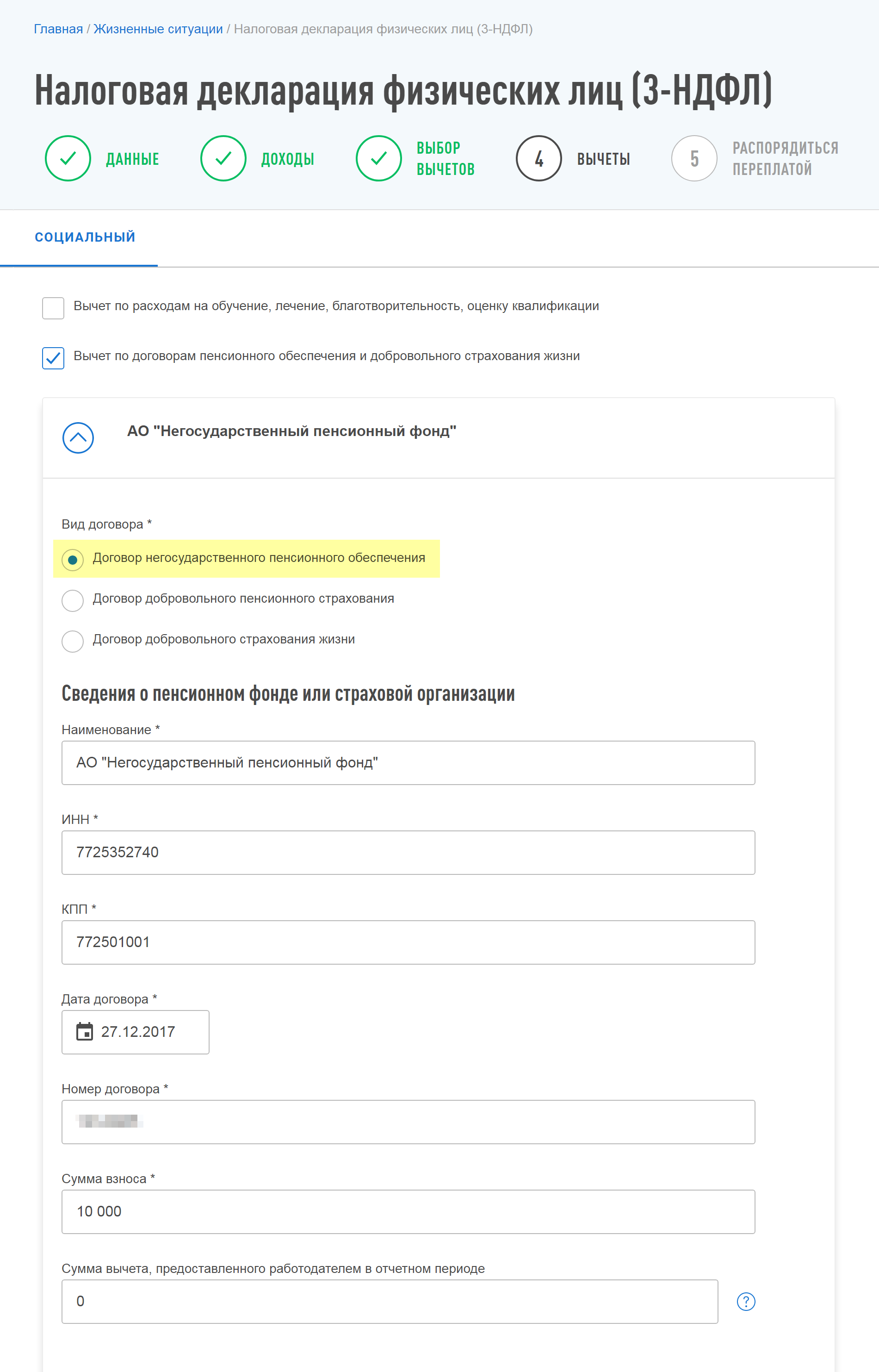

Налоговый вычет в 13% сделают с суммы взносов до 120 000 ₽ в год. Например, за 2020 год вы внесли 10 тысяч рублей по программе добровольного пенсионного обеспечения. Значит, в 2021 году можно вернуть 1300 ₽ НДФЛ. Если воспользуетесь личным кабинетом на сайте налоговой, сможете оформить все налоговые вычеты сразу.

Налоговый вычет оформляется при подаче декларации или у работодателя. Чтобы оформить во время подачи декларации, зайдите на сайт налоговой и откройте личный кабинет. В процессе подготовки декларации перейдите в раздел социальных вычетов, на страницу «Договор добровольного пенсионного страхования или негосударственного пенсионного обеспечения». У работодателя этот вычет можно получить в текущем году, но только если взносы удерживаются из зарплаты и перечисляются в НПФ по вашему заявлению.

В качестве подтверждения приложите договор о негосударственном пенсионном обеспечении, который скачаете из личного кабинета фонда, и выписки или квитанции об уплате взносов.

Выберите пункт «Договор негосударственного пенсионного обеспечения». Далее введите наименование фонда, ИНН, КПП, дату и номер договора. Укажите сумму сделанных за год взносов, нажмите «Сохранить» и продолжайте заполнять декларацию

Корпоративные программы софинансирования НПО — это когда вы платите взносы напополам с работодателем: одну половину вычитают из зарплаты, вторую добавляет компания. Это добровольное дело работодателя, часть соцпакета, как ДМС. В этом случае фирма сама выберет НПФ.

Например, у всех сотрудников РЖД вычитали из зарплаты взносы в корпоративный НПФ. Теперь эти пенсионеры получают две пенсии: государственную и корпоративную.

Минусы добровольного пенсионного обеспечения

Мне не все нравится в НПО. По этим программам можно попасть на штраф, НПФ берет комиссию с моего дохода, нужно постоянно платить, а пенсию дадут нескоро. В отличие от банковских вкладов или накопительной пенсии, накопления не застрахованы в Агентстве страхования вкладов.

Низкая ликвидность. Если расторгнуть договор до определенного срока, возьмут штраф. Снять часть денег и оставить на счету остальные тоже нельзя. Максимальная выгода будет только при заключении договора на долгий срок.

Еще мой договор запрещает забирать накопления целиком на этапе выплат. Например, я накопил 10 млн рублей и стал получать 25 000 ₽ в месяц, а через два года решил забрать остаток — 9,4 млн рублей — сразу. Н ПФ мне откажет — придется и дальше получать по 25 000 ₽ в месяц.

Комиссия НПФ. Фонд работает с накоплениями не сам, а передает деньги управляющей компании. Перед тем как получить доход, я плачу две комиссии: управляющей компании за инвестирование средств в ценные бумаги и фонду за управление индивидуальным пенсионным счетом. Это снижает доходность. Ц Б РФ на своем сайте в разделе «Основные показатели деятельности негосударственных пенсионных фондов» указывает доходность до выплаты комиссий и после нее.

Мой НПФ за 2017 год получил доходность 10,62%, а чистая доходность после уплаты всех комиссий составила 8,7%. Значит, общая комиссия составила 1,92%.

Размер и очередность платежа по некоторым пенсионным планам нужно строго соблюдать: нельзя пропустить или заплатить меньше.

Например, по пенсионной схеме нужно ежегодно вносить на счет не менее 12 000 ₽. Не внесете — НПФ имеет право разорвать договор или перевести вас на другой пенсионный план.

Взносы не защищены в АСВ. Государство не гарантирует возврат взносов на вторую пенсию в случае ликвидации НПФ. Государственная накопительная пенсия, с которой работают НПФы, застрахована в Агентстве страхования вкладов, а взносы по НПО — нет. Как рассказали в моем фонде, за эти взносы отвечает только НПФ своим имуществом. Поэтому я выбирал фонд с высоким рейтингом надежности.

Легко спутать

У нас несколько вариантов накопить себе на старость.

Обязательный только один — обязательное пенсионное страхование. В рамках ОПС формируется накопительная пенсия. Взносы на нее делает работодатель, а вы могли участвовать в софинансировании, можете делать дополнительные взносы или пополнять за счет материнского капитала.

Эта статья рассказывает о программах негосударственного пенсионного обеспечения — НПО. Их предлагают негосударственные пенсионные фонды.

Страховые компании предлагают похожий продукт: добровольное пенсионное страхование. Здесь будут другие плюсы и минусы. Например, нельзя прекращать взносы, а в случае смерти страховая не всегда делает выплату родственникам.

Банки тоже предлагают долгосрочные пенсионные вклады.

Если вы делаете добровольные взносы по пенсионной программе, но находите противоречия с текстом статьи — проверьте, возможно, у вас не НПО.

Запомнить

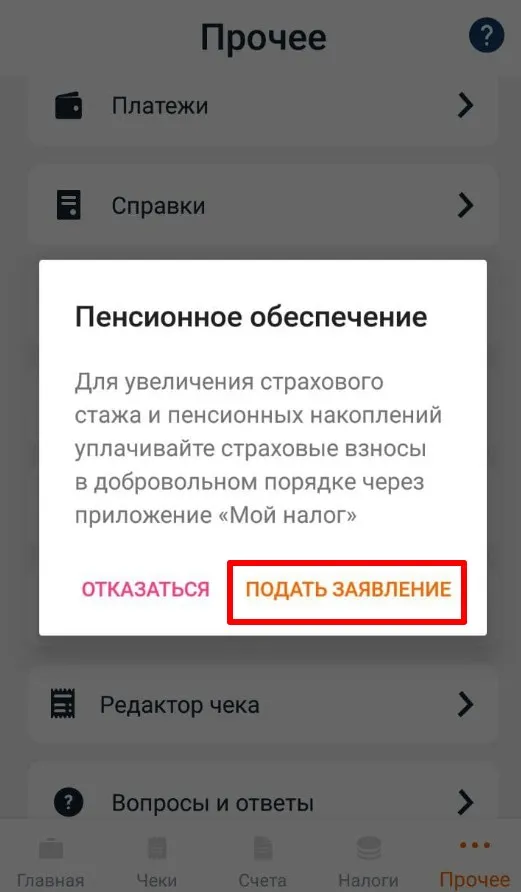

Что случилось. Самозанятые, то есть физлица и ИП, которые платят налог на профессиональный доход, могут платить взносы на свою пенсию прямо с телефона — в приложении «Мой налог». Не нужно писать заявление, лично идти в пенсионный фонд или отправлять документы по почте.

О каких взносах речь. У самозанятых нет обязательных пенсионных взносов. В отличие от ИП на упрощенке, ИП на НПД может платить те же 6% налога, но страховой стаж и баллы для пенсии ему не засчитываются. У физлиц так же. Но самозанятые могут платить пенсионные взносы добровольно. Тогда у них будет идти стаж и копиться баллы, которые дадут право на пенсию по старости.

Сколько нужно платить. Чтобы засчитали полный год стажа, за 2020 год самозанятым нужно было заплатить 32 448 ₽, за 2022 год — 34 445 ₽, а за 2023 год — уже 36 723 ₽. Если заплатить меньше, стаж посчитают пропорционально. Платить можно частями или сразу одной суммой. Главное — уложиться до 31 декабря текущего года.

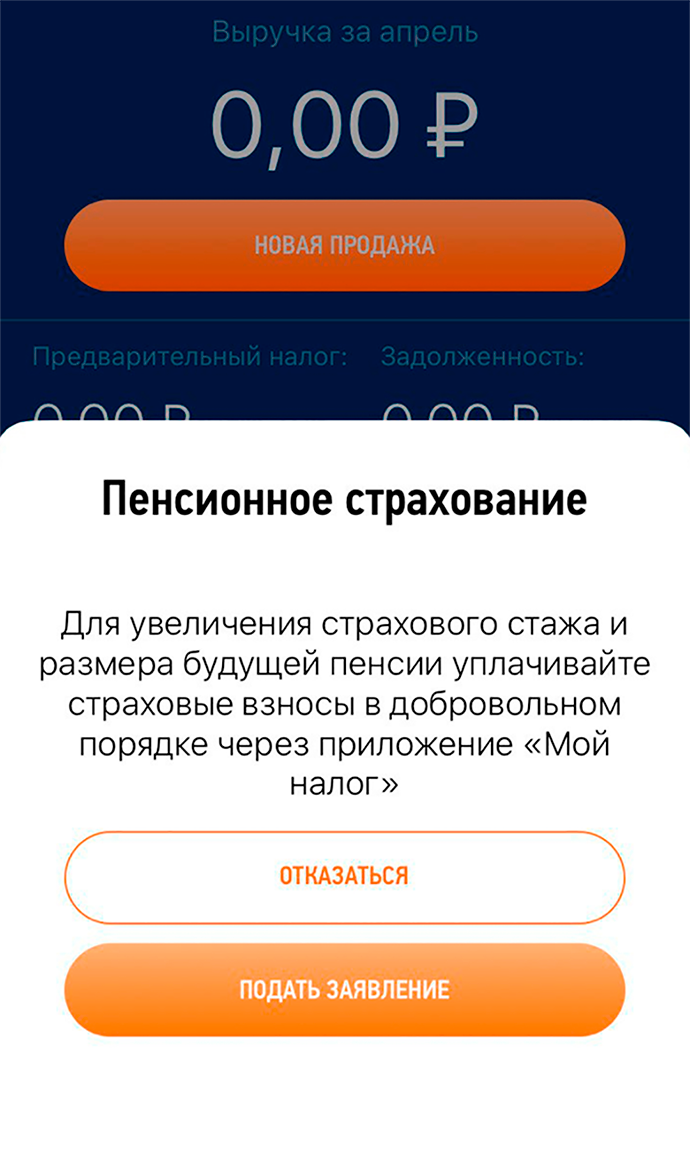

Как платить взносы с телефона. Взносы удобно платить через приложение «Мой налог». В личном кабинете самозанятых такой функции нет.

Чтобы найти кнопку на основном экране, полистайте влево

В приложении можно подать заявление или отказаться от добровольного страхования

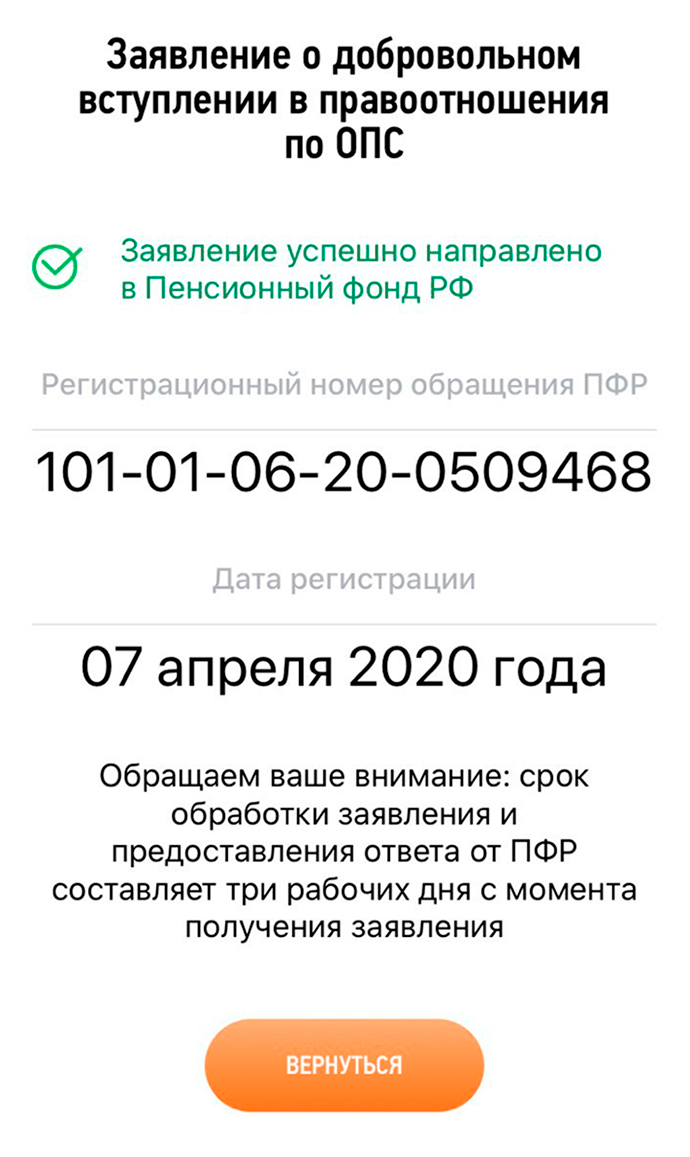

Заявление сформируется и заполнится автоматически

Заявление отправляется за секунду. Больше ничего делать не нужно, только ждать: заявление будут рассматривать до трех дней. До получения ответа его нельзя отозвать

После регистрации можно будет платить добровольные взносы прямо с телефона. А можно не платить: заявление ни к чему не обязывает.

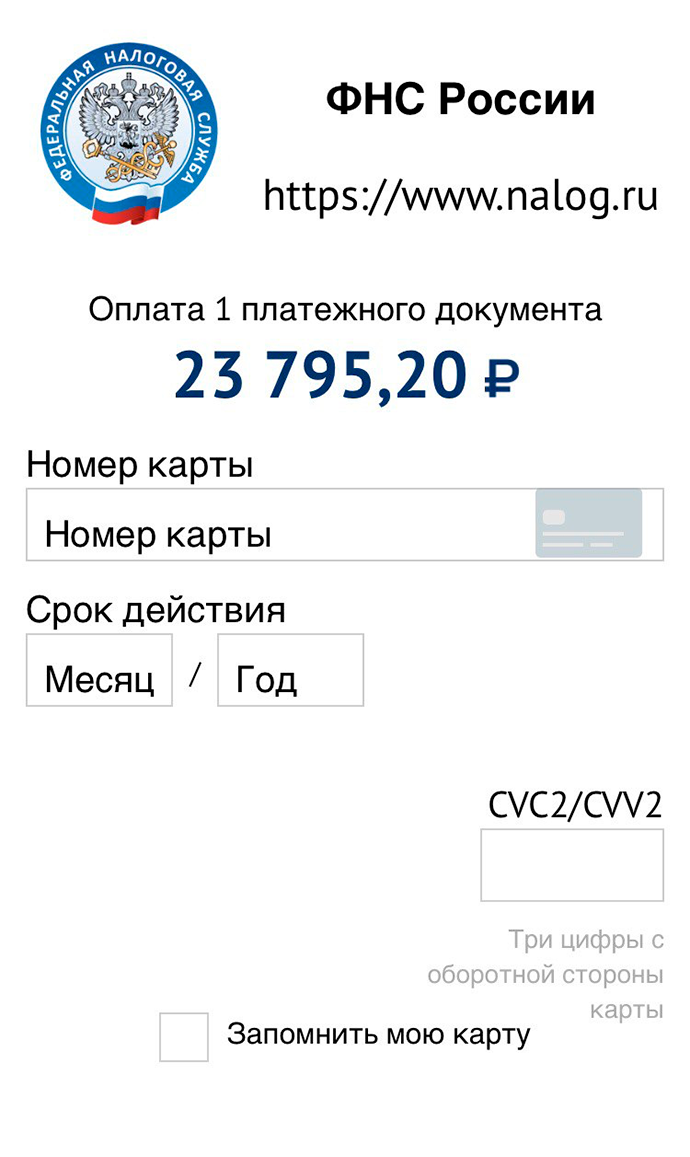

Сумма взносов рассчитывается пропорционально периоду с даты подачи заявления до конца текущего года

Платить можно с банковской карты — сразу за весь год или любыми суммами

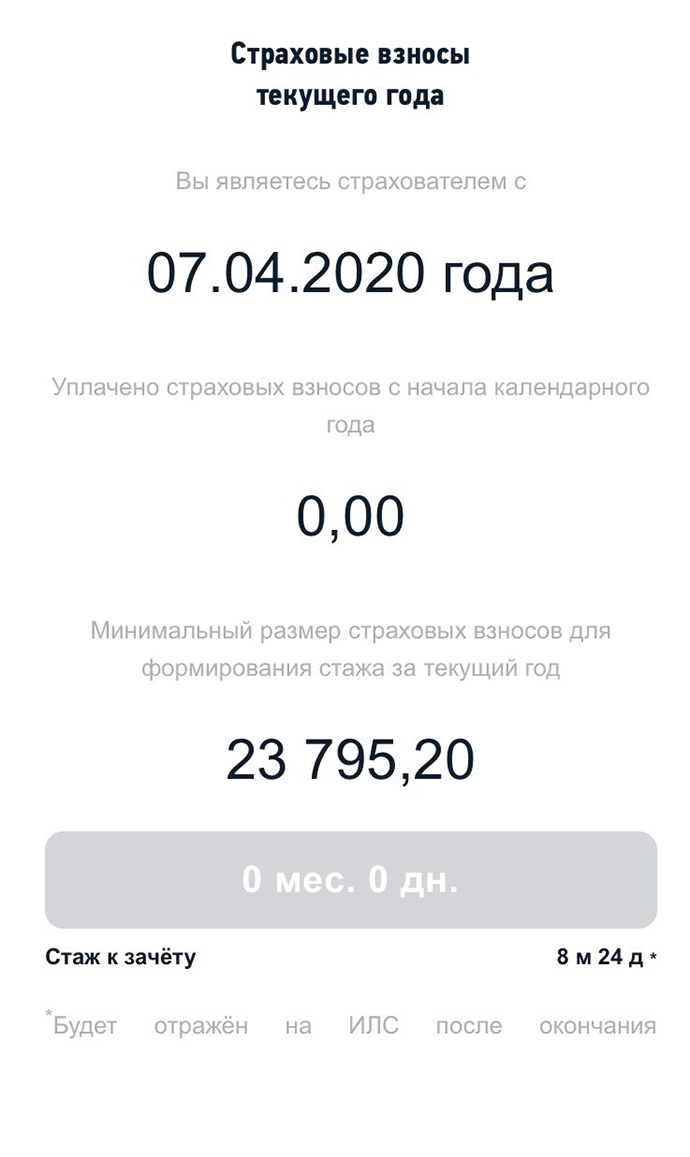

В 2020 году за 23 795 ₽ можно было купить 8 месяцев и 24 дня стажа

Куда пойдут взносы. Взносы будут учитываться на лицевом счете. Проверить это можно по выписке — на сайте ПФР или через госуслуги. Ответ приходит моментально, услуга бесплатная. Но стаж отразится только после окончания года, за который платили взносы. Если сразу после оплаты в выписке ничего нет — это нормально.

Добровольные взносы не уменьшают налоги самозанятых

Даже если плательщик НПД — индивидуальный предприниматель, взносы на пенсионное страхование нельзя зачесть в счет налога. Если платить через «Мой налог», зачета все равно не будет. В этом плане другие режимы могут быть выгоднее. Например, на упрощенке страховые взносы уменьшают налог к уплате, а на НПД их придется платить дополнительно. Зато на НПД нет медицинских взносов: они уже входят в налог.

Не бывает идеальных налоговых режимов на все случаи жизни — всегда нужно считать.

Люди платят добровольные взносы, чтобы купить себе право на пенсию. Но ПФР не спешит отражать эти деньги на ИЛС

Законодательством предусматривается право граждан на добровольное вступление в правоотношения по ОПС.

Законодательством предусматривается право граждан на добровольное вступление в правоотношения по ОПС.

Самозанятые могут купить себе право на пенсию

Добровольный взнос в ПФР снизили. Купить стаж для пенсии теперь можно дешевле

Так, на 1 января 2020 года в целом по России добровольно вступили в правоотношения по ОПС и уплатили страховые взносы 4 637 человек.

Как правило, это граждане, у которых отсутствует минимальные баллы или необходимый стаж.

При этом главным при определении их пенсионных прав становится своевременность отражения на счете уплаченных ими взносов. И вот с этим как раз возникают проблемы.

Проверка Счетной палаты показала, что сроки отражения добровольных взносов не соблюдались пенсионщиками. Просрочка составляет до 21 месяца!

Из-за этого люди не могут выйти на пенсию.

В отчете Счетной палаты приводятся конкретные примеры. Вот один из них.

Гражданин за назначением пенсии обратился 23 октября 2017 года. В связи с отсутствием требуемой величины пенсионных баллов в назначении пенсии по старости ему было отказано.

В июне 2018 года он добровольно уплатил в бюджет ПФР 60,0 тыс. рублей.

При повторном обращении 20 марта 2019 года в назначении пенсии снова было отказано по тем же основаниям, что и первоначально, поскольку сведения в ИЛС об уплате им страховых взносов отсутствовали.

Сведения были отражены только 25 июня 2019 года (с нарушением срока на 117 дней).

Пенсия по старости в размере 6 336,76 рубля была назначена только с 19 сентября 2019 года (с даты подачи третьего заявления).

Таким образом, гражданин по вине ПФР недополучил пенсию за период с 20 марта по 18 сентября 2019 года в размере 39 575,89 рубля.

Ликбез по фиксированным взносам-2023: отвечаем на вопросы ИП

Как теперь уменьшать налог на взносы, нужны ли уведомления и заявления, что делать с зачетом, который уже сделан и уведомлениями, которые уже сданы?

ТОП-5 мероприятий, которые стоит посетить в Сербии до конца 2023 года

Если вы не знаете как разнообразить свой досуг в Сербии, у вас есть уникальная возможность ознакомиться с пятеркой мероприятий, которые редакция команды SerbiaGO MCC Group считает наиболее интересными!

Обучение

Курсы повышения квалификации для бухгалтера с дипломом

Ограничение стоимости социальных услуг с стационарной форме

Предлагается установить новые правила определения стоимости социальных услуг.

Сохранение пособия на ребенка при дистанционной работе. Новый законопроект

Предлагается не лишать пособия на ребенка при удаленной занятости.

В сообществе профессиональных бухгалтеров уже 719 профессионалов. Вступайте в сообщество и подтвердите свою компетентность

Продолжаю рассказывать, что интересного есть у нас на «Клерка». Сегодня речь пойдет о бомбическом проекте — Сообщество профессиональных бухгалтеров (СПБ). В нем собираются самые крутые профессионалы. Вступайте, это бесплатно. Очень скоро сообщество ждет большие изменения!

Мосбиржа в сентябре: новые инвесторы пришли, а уже всё, рост закончился

Мосбиржа поделилась итогами сентября 2023 года, а также пересчитала своих клиентов и рассказала, что они покупали активнее всего. Посмотрим итоги прошлого месяца и оценим народный портфель сентябрьского инвестора. Сама Мосбиржа сравнивает показатели с прошлым годом, а я сравню сентябрь с августом, так проще оценить динамику.

Заинтересованные лица в налоговых спорах: еще и конкурсные кредиторы?

Рассмотрим дело по заявлению конкурсного кредитора общества-должника об обжаловании решения инспекции по итогам выездной налоговой проверки данного общества.

Переход на КЭДО: сроки, регламенты, подписи

Законодательство не требует обязательного перехода на электронный кадровый документооборот. Но цифровизация процессов ускорит решение кадровых задач. Как прогнозируют эксперты, электронный документооборот в кадровом деле в 2024 году увеличится в 8-10 раз. Расскажем, как организовать переход на КЭДО и как к нему подготовиться.

На взносы 1% можно уменьшить УСН в 2023-2024 году, новые реквизиты по травматизму в Москве, 1,5 млн за iPhone 15. 🤯«Ночной бухгалтер» № 1537

ИП сам выбирает, когда уменьшать единый на УСН на взносы 1% – в этом или следующем году, или разбить их на два года. Изменились реквизиты для оплаты взносов по травматизму для москвичей, будьте внимательны при платежах! Бухгалтер купила сразу 30 подписок Клерк. Премиум в надежде выиграть iPhone, откуда у нее столько денег?

С вами снова я, пятничный бух! Осеннее настроение

Ура, пятница! Стихи для клерков.

Как получать доходы в валюте за контент, созданный на русском языке?

Цифровые продукты, блоги и платные подписки — способы монетизации знаний и умений, неограниченные пространством. Автор может создавать контент, перемещаясь по планете, продавать его пользователям в других странах и получать доход без привязки к месту жительства, тем более что вывод средств в рублях и мировых валютах — больше не проблема.

Воинский учет в организации: какие отчеты и когда сдавать

Вести воинский учет и сдавать отчетность в военкоматы должны все организации. Игнорирование этой обязанности может привести к штрафам. Так, если не сообщить сотруднику о повестке, могут оштрафовать до 400 000 рублей. В этой статье мы подробно рассказали, какие сведения и в какой срок нужно подавать в военкомат, чтобы не нарушить закон.

Разбираем новые правила воинского учета. Большой дайджест Разборов

А у вас уже шевелятся волосы от слов «воинский учет»? Знаем, что бухгалтеры стоят в очереди, чтобы получить хоть какие-то разъяснения. Наша редакция подготовила для вас разборы на эту и не только тему! Читайте, слушайте и вникайте. Уверены, что вы со всем разберетесь.

Все тайны МЧД, эволюция в госзакупках, дробление бизнеса и новости ЭДО. Обзор мероприятий с 9 по 13 октября

Подготовили обзор важных вебинаров для бухгалтера. Изучайте, записывайтесь, обучайтесь!

Как написать хороший текст для лендинга: 9 практических советов

Чтобы страница продукта приносила больше заявок и продаж, её нужно правильно спроектировать. В статье на примерах рассказываю, как сделать лендинг, который не закроют в начале, а дочитают до конца и оставят контакты.

Как включить в наименование компании слово «Россия» или производные от него

Включать в фирменное наименование юридического лица слов «Российская Федерация» или «Россия» можно только с разрешения Минюста. А что нужно еще?

Зарплата за два месяца вперед – можно или нет, кто определяет статус физлица, применение пониженного тарифа взносов. Топ-3 разъяснений для бухгалтера по зарплате

Бухгалтеру по зарплате важно отслеживать законодательные изменения и разъяснения контролирующих ведомств. Подготовили обзор, чтобы вы ничего не пропустили.

Валютные контракты: как компаниям правильно с ними работать и не нарваться на штрафы

Внешнеэкономическая деятельность предполагает заключение валютных контрактов, оформление и работа в рамках которых должны проходить строго в соответствии с законодательством. В противном случае участнику ВЭД грозят штрафы. Рассказываем, как работать, и на что обратить внимание, чтобы не получить штраф.

Тренды рынка облачных услуг в 2023 году

Облачные сервисы стали важной частью бизнес-процессов, предоставляя предприятиям возможность эффективно управлять данными и приложениями.

Как оформить электронный путевой лист

Электронный путевой лист 2023 — нововведение, действующее с марта 2023 года. Кто должен оформить путевку в электронном формате? Является ли данная обязанность бесспорной? Какой формат применяется для путевого листа в электронном виде? Разбираем новации при создании электронного путевого листа (ЭПЛ) в нашем обзоре.

Как удержать с работника и как отчитываться?

Каждый гражданин вправе добровольно уплачивать страховые взносы на обязательное пенсионное страхование, чтобы увеличить размер будущей пенсии. Сотрудники могут перечислять дополнительные страховые взносы через своего работодателя. В таком случае у организации возникают некоторые обязанности.

Кто платит добровольные пенсионные взносы?

Добровольно платить взносы может:

Для уплаты работнику нужно встать на учет в ПФР в качестве участника добровольных правоотношений по обязательному пенсионному страхованию.

Предусмотрено специальное заявление, форма которого утверждена постановлением Правления ПФР от 28 июля 2008 года № 225п.

Это заявление работник может направить в ПФР через работодателя.

Если работник сам решил платить пенсионные взносы

Если сотрудник планирует уплачивать дополнительные взносы через работодателя, в заявлении он указывает размер ежемесячно уплачиваемого дополнительного взноса.

Периодичность взносов он определяет самостоятельно: можно перечислить сразу всю желаемую сумму либо делать небольшие платежи в течение определенного времени.

В этом случае бухгалтер должен:

Если взносы работодатель платит за свой счет

Если работодатель платит добровольные пенсионные взносы за свой счет, то должен быть соответствующий приказ.

Кроме того, такие положения об уплате взносов включают в коллективный либо трудовой договор.

Как платить взносы?

В 2022 году дополнительные взносы на накопительную пенсию за счет работника и работодателя нужно перечислять разными платежными поручениями.

Платить нужно как обычные страховые взносы, ежемесячно до 15 числа.

Отчет в ПФР по добровольным взносам

По перечисленным дополнительным взносам работодатель обязан сдавать в ПФР специальные реестры с перечнем лиц по форме ДСВ-3.

Форма реестра и формат представления реестра застрахованных лиц в электронной форме утверждены постановлением Правления ПФР от 9 июня 2016 г. № 482п.

Сроки сдачи отчетности ДСВ-3 в 2021 году:

Законодательство не обязывает самозанятых, даже если они еще и ИП, платить фиксированные страховые взносы. Это одно из главных привлекательных условий НПД. Но есть у этого приятного бонуса и отрицательная сторона.

Нет взносов — нет пенсии

Да, самозанятые могут не отчислять взносы, но и права на будущую пенсию они в период своей деятельности не зарабатывают.

Во-первых, у них не идет стаж. Во-вторых, им не начисляются пенсионные баллы.

Между тем чтобы в будущем выйти своевременно на пенсию, надо будет иметь минимум 15 лет стажа и 30 баллов.

В противном случае придется подождать выхода на пенсию еще 5 лет (в придачу к тем пяти годам, которые всем накинули в ходе пенсионной реформы по повышению пенсионного возраста). То есть мужчины при недостатке баллов или стажа смогут выйти на пенсию (на социальную, а не на страховую) в возрасте 70 лет, женщины — в 65.

Кстати, скоро у ПФР появится новая обязанность — информировать граждан о размере будущей пенсии. Проект ПФР уже находится в стадии общественного обсуждения.

Согласно будущему федеральному закону, письма от ПФР о предполагаемом размере страховой пенсии по старости раз в 3 года будут получать граждане старше 45 лет. В 2021 году такие послания получат застрахованные лица 1976 года рождения и старше.

Зачем это вводится? ПФР объяснил: это позволят гражданину оценить имеющиеся пенсионные права и при необходимости скорректировать собственную модель поведения в части приобретения дополнительных прав (например, путем добровольного вступления в правоотношения по ОПС с целью уплаты страховых взносов). Такое информирование позволит гражданину планировать свое будущее.

Хочешь пенсию — плати взносы

Но вернемся к самозанятым. Не обременяя плательщиков НПД взносами, власти предусмотрели для них возможность позаботиться о будущей пенсии путем уплаты добровольных страховых взносов.

То есть самозанятый гражданин, применяющий специальный налоговый режим, вправе вступить в добровольные правоотношения по ОПС в целях уплаты страховых взносов и формирования пенсионных прав для назначения страховой пенсии.

Для лиц, применяющих НПД и вступивших в добровольные правоотношения по ОПС, не установлен минимальный размер страховых взносов, а максимальный размер страховых взносов в 2020 году не может превышать 256 185,60 рублей.

Чтобы получить целый год страхового стажа, необходимо уплатить в расчетном периоде не менее фиксированного размера страхового взноса на ОПС, определяемого в соответствии со ст. 430 НК для ИП (за 2020 год — 32 448 рублей), и весь год состоять на учете, добровольно вступив в правоотношения.

В случае уплаты меньшей суммы, в страховой стаж будет засчитан период, пропорциональный уплаченным страховым взносам. То есть стаж зависит от даты вступления в добровольные правоотношения (подачи заявления) и от суммы уплаченных взносов, а баллы — только от суммы уплаченных взносов.

Отмечу, что ежегодно размер фиксированных взносов для ИП (который надо уплатить для получения 1 года стажа) увеличивается. Власти ранее уже определились с размером взносов до 2025 года. Например, в 2021 году взносы на ОПС должны составить 36 445 руб.

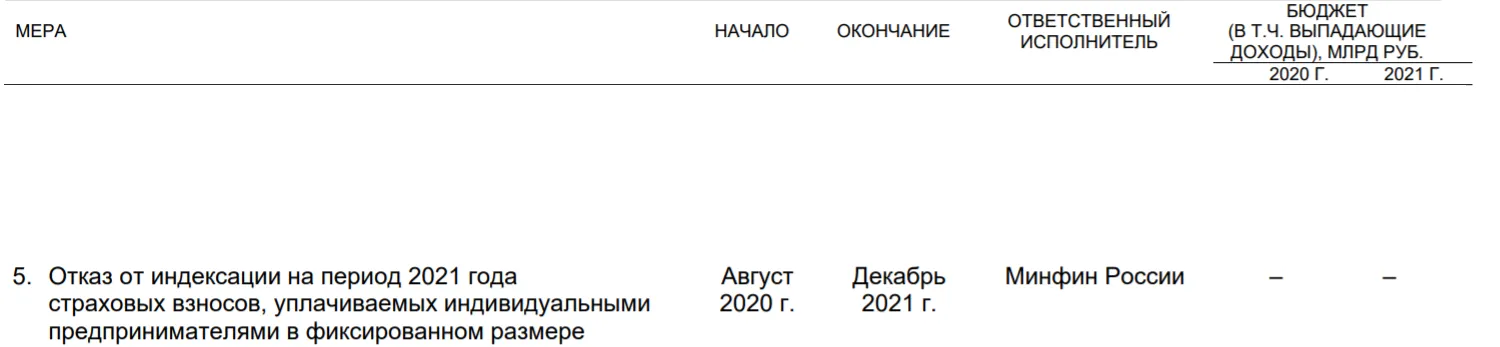

Однако есть надежда, что повышения не будет и в 2021 году взносы останутся на уровне 2020 года. Такая норма заложена в Общенациональном плане действий по спасению экономики, разработанном Правительством. Окончательное решение по этому вопросу будет принято в августе 2020 года. Соответствующий проект подготовит Минфин.

Как стать «пенсионным добровольцем»

После регистрации гражданин в «on-line» режиме получает доступ к информации о сумме взносов для уплаты в текущем году, реквизитам для уплаты добровольных страховых взносов в ПФР, сведениям об учтенных платежах в Пенсионном фонде и размере стажа, который будет отражен на лицевом счете по окончании года.

Платить взносы можно с любой периодичностью: сразу всю сумму за год или производить оплату частями. Важно, чтобы вся сумма была перечислена до 31 декабря.

Какая прибавка к пенсии будет у добровольцев

В одном из постов своего блога я рассказывал, сколько баллов получит самозанятый, добровольно уплатив страховые взносы в той же сумме, в какой их принудительно платят индивидуальные предприниматели.

Напомню, формула расчета баллов в 2020 году следующая:

ИПК = (ДЗ/22*16)/206 720 * 10,

Таким образом, уплатив обычный размер взносов (32 448 руб.), самозанятый получит 1,142 балла, что даст прибавку к будущей пенсии 106 руб. 21 коп.

Уплатив максимальный размер взносов (256 185,60 руб.), самозанятый получит 9,013 баллов, что даст прибавку к будущей пенсии 838 руб. 21 коп.

Отмечу, что если в 2021 году размер взносов на ОПС не вырастет, а предельная база как обычно увеличится, то количество заработанных в 2021 году баллов будет меньше, чем в 2020-ом при уплате все той же суммы взносов.

Точное количество баллов в 2021 году можно будет посчитать, когда будет окончательно утвержден размер фиксированных взносов ИП и определена предельная база для начисления взносов на ОПС.

Платформа для работы с самозанятыми

Безопасные сделки, контроль выполнения заданий, автоматизация выплат и документооборота

Работодатель может помимо обязательных страховых взносов на работников перечислять дополнительные страховые взносы в ПФР. Кто и когда может их уплачивать?

Правила уплаты дополнительных взносов установлены Федеральным законом от 30 апреля 2008 года № 56-ФЗ.

По пенсионному законодательству гражданам разрешено увеличить сумму ежемесячных пенсионных платежей.

Есть два варианта:

Сначала работнику нужно встать на учет в ПФР в качестве участника добровольных правоотношений по обязательному пенсионному страхованию. Такое заявление работник может подать через работодателя. Форма заявления утверждена постановлением Правления ПФР от 28 июля 2008 года № 225п.

Размер уплачиваемого дополнительного взноса на накопительную пенсию не ограничен и определяется сотрудником самостоятельно.

В первом случае, когда сотрудник планирует уплачивать дополнительные взносы через работодателя, в заявлении нужно указать размер ежемесячно уплачиваемого дополнительного взноса. Тогда компания рассчитывает размер пенсионных взносов, удерживает их из зарплаты работника и перечисляет в бюджет.

Во втором случае, работодателю нужно свое решение утвердить отдельным приказом или путем включения соответствующих положений в коллективный либо трудовой договор.

Что нужно знать работодателю?

По перечисленным дополнительным взносам работодатель обязан сдавать в ПФР специальные реестры с перечнем лиц по форме ДСВ-3.