Добровольцы России

Добровольцы России К показателям имущественного страхования

относятся: страховое поле Nmax,

число застрахованных объектов (заключенных

договоров) N,

число страховых случаев Пс,

число пострадавших объектов Пп,

страховая сумма застрахованного

имущества S,

cтраховая

сумма пострадавших объектов Sп,

сумма поступивших платежей V,

сумма выплат возмещения W.

На основе абсолютных показателей

определяются относительные и средние

показатели.

Степень охвата объектов добровольным

страхованием рассчитывается как

отношение количества заключенных

договоров страхования к страховому

полю:

d = N

: Nmax.

Доля пострадавших объектов

определяется отношением количества

пострадавших объектов к числу

застрахованных:

d = Пn

: N.

Частота страховых случаев

показывает, сколько страховых случаев

приходится на 100 застрахованных объектов

и рассчитывается как отношение числа

страховых случаев к количеству

застрахованных объектов:

d = Пc

: N100.

К числу средних показателей относятся:

– средняя страховая сумма застрахованных

объектов

– средняя страховая сумма пострадавших

объектов

– средний размер выплаченного

страхового возмещения

– средний размер страхового платежа

(взноса)

где V

– сумма поступивших страховых платежей.

К показателям личного страхования

относятся: страхование на дожитие и на

случай смерти, размер и состав страховых

платежей; выплаты страховых сумм и др.

К показателям ответственного и

социального страхования относятся:

доходы и расходы фонда социальной защиты

населения, их структура и динамика,

источники формирования доходов и

направление расходов и др.

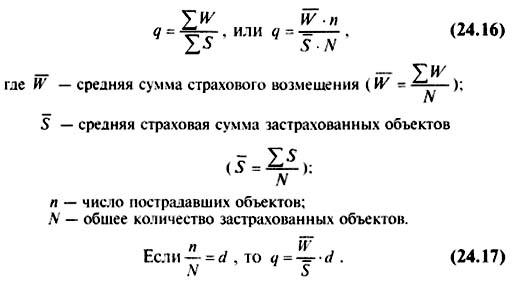

Одним из важных показателей

имущественного страхования является

уровень убыточности страховых сумм

q,

представляющий собой долю выплат

страхового возмещения W

в страховой сумме застрахованного

имущества S:

Уровень убыточности страховых сумм

по совокупности объектов определяется

по формуле

где

–

средняя сумма страхового возмещения

;

п – число

пострадавших объектов.

где N –

общее количество застрахованных

объектов.

Отношение

называется

коэффициентом тяжести страховых

событий кm,

следовательно, q

= кт∙d.

Таким образом, уровень убыточности

страховых сумм зависит от тяжести

страховых событий и доли пострадавших

объектов.

Динамику убыточности страховых сумм

можно охарактеризовать системой

индексов:

Используя индексный метод, можно

определить абсолютный прирост (снижение),

уровень убыточности страховых сумм,

обусловленный изменением уровня тяжести

страховых событий и доли пострадавших

объектов:

Изменение абсолютного прироста страховых

сумм происходит за счет:

а) уменьшения тяжести страховых событий

б) изменения доли пострадавших объектов

Одной из задач статистики страхования

является обоснование уровня тарифной

ставки. От того, насколько объективно

обоснована тарифная ставка, зависит

финансовое состояние страховых органов,

уровень развития страхового дела,

взаимоотношения со страхователями.

Тарифная ставка предназначена для

возмещения ущерба, причиненного

страховому имуществу стихийными

бедствиями и другими страховыми

событиями. Она состоит из двух частей:

нетто-ставки и нагрузки (надбавки).

Нетто-ставка – основная часть

тарифа, предназначена для создания

фонда на выплату страхового возмещения.

Надбавка служит для образования резервных

фондов.

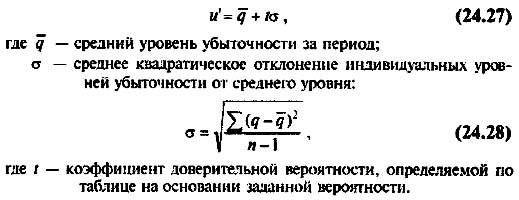

Нетто-ставка рассчитывается с определенной

степенью вероятности по формуле

где

–

средний уровень убыточности за период;

t –

коэффициент доверительной вероятности,

определяемый по таблице на основании

заданной вероятности; σ

– среднее квадратическое отклонение

индивидуальных уровней убыточности от

среднего уровня:

Брутто-ставка состоит из

нетто-ставки и надбавки и рассчитывается

по формуле

где f

– доля нагрузки по страхованию имущества

в брутто-ставке.

В имущественном страховании проводят

оценку устойчивости страхового дела с

помощью коэффициента финансовой

устойчивости

где Nqp – дисперсия

признака.

Обязательную форму страхования отличают следующие принципы:

1. Обязательное страхование устанавливается законом, согласно которому страховщик обязан застраховать соответствующие объекты, а страхователи – вносить причитающиеся страховые платежи. Закон обычно предусматривает: – перечень подлежащих обязательному страхованию объектов; – объем страховой ответственности; – уровень или нормы страхового обеспечения; – порядок установления тарифных ставок или средние размеры этих ставок с предоставлением права их дефференсации на местах; – периодичность внесения страховых платежей; – основные права страховщиков и страхователей. Закон, как правило, возлагает проведение обязательного страхования на гос-венные органы.

2. Сплошной охват обязательным страхованием указанных в законе объектов. Для этого страховые органы ежегодно проводят по всей стране регистрацию застрахованных объектов, начисление страховых платежей и их взимание в установленные сроки.

3. Автоматичность распространение обязательного страхования на объекты, указанные в законе. Страхователь не должен заявлять в страховой орган о появлении в хозяйстве подлежащего страхованию объекта. Данное имущество автоматически включается в сферу страхования. При очередной регистрации оно будет учтено, а страхователю предъявлены к уплате страховые взносы. Так, например, действующее законодательство устанавливает, что строения, принадлежащие гражданам, считаются застрахованными с момента установления на постоянное место и возведения крыши.

4. Действие обязательного страхования независимо от внесения страховых платежей. В случаях, когда страхователь не уплатил причитающиеся страховые взносы, они взыскиваются в судебном порядке. В случае гибели или повреждения застрахованного имущества, не оплаченного страховыми взносами, страховое возмещение подлежит выплате с удержанием задолженности по страховым платежам. На не внесенные в срок страховые платежи начисляются пени.

5. Бессрочность обязательного страхования. Она действует в течение всего периода, пока страхователь пользуется застрахованным имуществом. Только бесхозное и ветхое имущество не подлежит страхованию. При переходе имущества к другому страхователю страхование не прекращается. Оно теряет силу только при гибели застрахованного имущества.

6. Нормирование страхового обеспечения по обязательному страхованию. В целях упрощения страховой оценки и порядка выплаты страхового возмещения устанавливаются нормы страхового обеспечения в процентах от страховой оценки или в рублях на один объект.

По обязательному личному страхованию в полной мере действуют принципы сплошного охвата, автоматичности, нормирования страхового обеспечения. Однако оно имеет строго оговоренный срок и полностью зависит от уплаты страхового взноса (например, по обязательному страхованию пассажиров).

Добровольная форма страхования построена на соблюдении следующих принципов:

1. Добровольное страхование действует в силу закона, и на добровольных началах. Закон определяет подлежащие добровольному страхованию объекты и наиболее общие условия страхования. Конкретные условия регулируются правилами страхования, которые разрабатываются страховщиком.

2. Добровольное участие в страховании в полной мере характерно только для страхователей. Страховщик не имеет права отказываться от страхования объекта, если волеизъявление страхователя не противоречит условиям страхования. Данный принцип гарантирует заключение договора страхования по первому (даже устному) требованию страхователя.

3. Выборочный охват добровольным страхованием, связанный с тем, что не все страхователи изъявляют желание в нем участвовать. Кроме того, по условиям страхования действуют ограничения для заключения договоров.

4. Добровольное страхование всегда ограниченно сроком страхования. При этом начало и окончание срока особо оговариваются в договоре, если страховой случай произошел в период страхования. Непрерывность добровольного страхования можно обеспечить только путем повторного перезаключения договоров на новый срок.

5. Добровольное страхование действует только при уплате разового или периодических страховых взносов. Вступление в силу договора добровольного страхования обусловлено уплатой разового или первого страхового взноса. Неуплата очередного взноса по долгосрочному страхованию влечет за собой прекращение действия договора.

Страховое обеспечение по добровольному страхованию зависит от желания страхователя. По имущественному страхованию страхователь может определять размер страховой суммы в пределах страховой оценки имущества. По личному страхованию страховая сумма по договору устанавливается соглашением сторон.

Действующее в настоящее время условия всех видов страхования выработаны многолетней практикой его проведения с учетом опыта зарубежных стран. Они постоянно совершенствовались в целях более полного удовлетворения интересов страхователя. Развитие страхового рынка и конкуренции между страховщиками создают благоприятную почву для дальнейшего улучшения как существенных, так и несущественных условий страхования.

Объектами имущественного

страхованияявляются материальные

ценности (основные и оборотные фонды

предприятий, учреждений и организации),

домашнее имущество граждан. Имущественное

страхование осуществляется на случай

пожаров, аварий, хищений, порчи и др.

Для выполнения своих функций статистика

имущественного страхованиядолжна

располагать необходимой информацией

о страховых событиях, их частоте, тяжести,

опустошительности и т.п., измерения

которых осуществляются с помощью системыстатистических показателей.

Применяемые в имущественном страховании

обобщающие показатели делятся на три

гpуппы: абсолютные(объемные),средние и относительные.

К основнымабсолютным показателямимущественного страхования относятся

следующие: страховое поле или число

хозяйств (Nmax), общая численность

застрахованных объектов или заключенных

договоров – страховой портфель (N),

число страховых случаев (nc), число

пострадавших объектов (nп). страховая

сумма всех застрахованных объектов

(S), страховая сумма пострадавших

объектов (Sп), сумма поступивших

страховых платежей (V), сумма выплат

страхового возмещения (W).

К числу средних показателейотносятся:

средняя страховая сумма застрахованных

объектов:

средняя страховая сумма пострадавших

объектов:

средний размер выплаченного страхового

возмещения:

средний размер страхового платежа

(взноса):

Приведенные показатели используются

для характеристики деятельности

страховых компаний и анализа. Они

являются основой исчисления относительных

показателей:

степень охвата страхового поля:

степень охвата объектов добровольным

страхованием:

(этот показатель используется для

характеристики уровня развития

добровольного страхования);

доля пострадавших объектов;

(этот показатель характеризует удельный

вес объектов, которые были повреждены

в отчетном периоде);

частота страховых случаев :

(частота страховых случаев показывает,

сколько страховых случаев приходится

в расчете на 100 застрахованных объектов

(заключенных договоров);

уровень опустошительности страховых

случаев

этот показатель характеризует силу

одного страхового случая (урагана,

землетрясения, градобития и др.),

выражающегося в масштабах разрушения;

показатель полноты уничтожения :

этот показатель характеризует удельный

вес суммы возмещения в страховой сумме

пострадавших объектов. Предельное

значение показателя не превышает 1;

коэффициент выплат страхового возмещения

:

этот показатель характеризует размер

выплат страхового возмещения на 1 (100)

руб. поступивших страховых платежей и

может быть использован для анализа

финансового состояния страховых

компаний. Чем меньше значение этого

показателя, тем рентабельнее страховое

учреждение;

абсолютная сумма дохода страховых

организаций ;

относительная доходность (процент

дохода) страховых организаций :

уровень взносов по отношению к страховой

сумме :

этот показатель выражает размер взноса

страховых платежей на 1 (100) руб. страховой

суммы. Исчисленный числом по страховой

компании показатель представляет

сложившуюся усредненную ставку страховых

платежей по всем видам застрахованного

имущества.

Одним из важнейших статистических

показателей имущественного страхования

являетсяуровень убыточности

страховых сумм q. представляющий

собой долю суммы выплат страхового

возмещенияWв страховой сумме

застрахованного имуществаS, т, е

называюткоэффициентом тяжести страховых

событий,следовательно:

q = Kт * d

Таким образом, снижение убыточности

страховых сумм достигается уменьшением

тяжести страховых событии и доли

пострадавший объектов,

Динамику убыточности страховых суммможно охарактеризовать системой

индексов;

Используя связь показателей q = KT

• dи систему взаимосвязанных индексов,

можно определить по страховой организацииабсолютный прирост (снижение)уровня убыточности страховых сумм,

обусловленный изменением уровня тяжести

страховых событии и доли пострадавших

объектов

Средний уровень убыточности может быть

рассчитан по формуле:

Средний уровень убыточности страховых

сумм в общей сумме застрахованного

имущества, т. е.

Для характеристики относительного

измерения среднего уровня убыточности

страховых суммстроится система

индексов: переменного состава, постоянного

состава и структурных сдвигов:

индекс средней убыточности

переменного состава.

индекс средней убыточности

постоянного состава:

индекс структурных сдвигов:

На основе этих индексов рассчитывают

абсолютное изменение средней

убыточности:

От того, насколько объективно обоснована

тарифная ставка, зависят финансовое

состояние страховых организаций, уровень

развития страхового дела, взаимоотношения

со страхователями. Тарифная ставка

предназначена для возмещения ущерба

причиненного застрахованному имуществу

стихийными бедствиями и другими

страховыми событиями.

Одной из задач статистики имущественного

страхования является определение уровня

тарифных ставок.

Тарифная ставка определяет, с колы-о

тенет каждый из страхователей должен

внести в обший страховой фонд с единицы

страховой суммы Поэтому тарифы должны

быть рассчитаны так, чтобы сумма собранных

взносов оказалась достаточной для

выплат, предусмотренных условиями

страхования. Таким образом,тарифная

ставка- это цена услуги, оказываемой

страховщиком населению, т, е, своеобразная

цена страховой защиты,

Полная тарифная ставка называется

брутто-ставкой. В основе определения

размеров страховых тагежен лежитуровень

тарифной ставки. Различают

нетто-ставку и и брутто-ставку и.

Нетто-ставка(u’) выражает

рисковую часть тарифа для обеспечения

страхового возмещения и предназначена

для формирования страхового фонда

(совокупности страховых платежей).

Брутто-ставка(u) состоит из

нетто-ставки (основной части тарифа,

предназначенной для создания фонда на

выплату страхового возмещения) и нагрузки

к ней,

Нагрузка (f)служит для покрытия

накдатных расходов страхования и

образования резервных фондов

Сравнение этого показателя позволяет

сделать выводы об изменении во времени

(или пространстве) уровня устойчивости

страхового дела. Чем меньше этот

коэффициент, тем устойчивее финансовое

состояние.

Нетто-ставкавычисляется

с определенной степенью вероятности

по формуле.

Брутто-ставкасостоит из

нетто-ставки и надбавки к нетто-ставке

и рассчитывается по формуле:

В имущественном страховании производят

оценку устойчивости страховою дела с

помощью коэффициента финансовой

устойчивости.

По способу вовлечения в страховое сообщество страхование осуществляется в обязательной и добровольной формах. Инициатором обязательного страхования является государство, которое в форме закона обязывает юридических и физических лиц вносить средства для обеспечения общественных интересов. Добровольное – замкнутая раскладка ущерба между членами страхового сообщества исходя из установленных правовых норм. Инициатором добровольного страхования выступают хозяйствующие субъекты, физические и юридические лица.

Государство устанавливает обязательную норму страхования, когда страховая защита тех или иных объектов связана с интересами не только отдельных страхователей, но и всего общества. Обязательное страхование проводится на основе соответствующих законодательных актов.

Закон определяет круг страховых организаций, которым поручается проведение обязательного страхования. При обязательном страховании достигается полнота объектов страхования. С другой стороны обязательная форма страхования исключает выборочность отдельных объектов страхования, присущую добровольной форме. Тем самым имеется возможность за счет максимального охвата объектов страхования при обязательной форме его проведения применять минимальные тарифные ставки, добиваться высокой финансовой устойчивости страховых операций.

Обязательная форма страхования базируется на следующих принципах:

1. Принцип обязательности сводится к тому, что в отличие от добровольного страхования здесь не требуется предварительного соглашения между страхователем и страховщиком. Закон обязывает страховщика застраховать соответствующие объекты, страхователя – внести страховые взносы. Закон предусматривает: перечень страховых объектов; объем страховой ответственности; нормы страхового обеспечения; обоснование тарифных ставок; переодичность внесения страховых платежей; права и обязанности взаимоотношений страхователя и страховщика.

2. Принцип сплошного охвата обязательным страхованием указанных в законе объектов. Для этого страховые органы ежегодно проводят в стране регистрацию застрахованных объектов, начисление страховых платежей и их взимание в установленные сроки.

3. Принцип автоматичности распространения обязательного страхования на

объекты, указанные в законе. Страхователь не обязан заявлять в страховой

орган о появлении в его хозяйстве подлежащего страхованию объекта. Данное имущество автоматически включается в сферу страхования.

4. Принцип действия обязательного страхования независимо от внесения страховых платежей. Если страхователь своевременно не уплатил страховые взносы, они взыскиваются с него в судебном порядке. В случае гибели или повреждения застрахованного имущества, не оплаченного страховыми взносами, страховое возмещение подлежит выплате с удержанием задолженности по страховым платежам.

5. Принцип бессрочности обязательного страхования. Принцип действует постоянно в течение всего периода, пока страхователь пользуется застрахованным имуществом. Лишь бесхозное и ветхое имущество не подлежит страхованию При переходе имущества к другому страхователю страхование не прекращается. Оно теряет силу только при гибели застрахованного имущества.

6. Принцип нормирования страхового обеспечения по обязательному страхованию. В целях упрощения страховой оценки и порядка выплаты страхового возмещения устанавливаются нормы страхового обеспечения в процентах от страховой оценки или в рублях для данной местности на один объект.

Добровольное страхование -одна из форм страхования. В отличие от обязательного страхования возникает только на основе добровольно заключаемого договора между страхователем и страховщиком. Часто при заключении такого договора между сторонами участвует посредник в виде страхового брокера или страхового агента. Договор страхования удостоверяется страховым полисом. Нормативную базу для организации и проведения добровольного страхования создает страховое законодательство. Исходя из законодательной базы формируются условия или правила отдельных видов добровольного страхования. Эти правила и условия, разрабатываемые страховщиком, подлежат обязательному лицензированию со стороны органа государственного страхового надзора.

Добровольная форма страхования базируется на следующих принципах:

1. Принцип добровольного участия в страховании. Данный принцип в полной мере касается только страхователя, страховщик же не имеет права отказаться от страхования объекта, если волеизъявление страхователя не противоречит условиям страхования. Принцип гарантирует заключение договора страхования по первому требованию страхователя.

2. Принцып выборочного охвата добровольным страхованием, который связан с тем, что не все страхователи изъявляют желание в нем участвовать. Кроме того, по условиям страхования могут действовать ограничения для заключения договоров (например, по возрасту).

3. Принцип ограничения срока добровольного страхования, смысл которого состоит в том, что начало и окончание срока страхования особо оговариваются в договоре, поскольку страховое возмещение или страховая

сумма подлежит выплате только в том случае, если страховой случай произошел в период страхования. Непрерывность добровольного страхования можно обеспечить только путем повторного перезаключения договоров на новый срок.

4. Принцип уплаты разового или переодических страховых взносов, который устанавливает, что при добровольном страховании вступление в силу договора страхования обусловлено уплатой разового или первого страхового взноса. Неуплата очередного взноса по долгосрочному страхованию влечет за собой прекращение действия договора.

5. Принцип страхового обеспечения, на котором в добровольном страховании базируется величина страховой суммы или размер страхового возмещения. По имущественному страхованию страхователь может по своему желанию определять размер страхового возмещения, но в пределах страховой оценки имущества, по личному страхованию – страховая сумма по договору устанавливается соглашением сторон.

Добровольное страхование имеет, как правило, заранее оговоренный определенный срок страхования. Начало и окончание срока страхования указывается в договоре с особой точностью, так как страховщик несет ответственность только в период страхования. Договор страхования обязательно заключается в письменной форме.

По добровольному страхованию можно обеспечить непрерывность страхования при своевременном возобновлении договора на новый срок. Добровольное страхование вступает в силу с момента уплаты страхового взноса (страховой премии). Причем долгосрочный договор добровольного страхования действует, если взносы уплачиваются страхователем периодически (ежемесячно, ежеквартально) или единовременно (один раз в год).

Договора добровольного страхования имущества или личного страхования являются частью гражданских правоотношений и входят в число возмездных договорных обязательств. По такому договору одна сторона обязана уплатить другой стороне обусловленную сумму взносов. В свою очередь другая сторона готова оказать оговоренную в договоре страховую услугу. По договору страхования услуга состоит в выплате страхового возмещения или страховой суммы за последствия произошедшего страховых случаев.

Вопрос 3. Классификация, согласно условий лицензирования страховой деятельности

· страхование жизни

· страхование от несчастных случаев и болезней

· медицинское страхование

· страхование средств наземного транспорта

· страхование средств воздушного транспорта

· страхование средств водного транспорта

· страхование грузов

· страхование других видов имущества

· страхование финансовых рисков

· страхование ответственности владельцев автотранспортных средств

· страхование гражданской ответственности перевозчика

· страхование гражданской ответственности предприятий – источников повышенной опасности

· страхование профессиональной ответственности

· страхование ответственности за неисполнение обязательств

· страхование иных видов гражданской ответственности.

Нетто-ставка основная рассчитывается по формуле

Нетто-ставка

рисковая рассчитывается по формуле

Где α – коэффициент,

зависящий от вероятности γ; То –

нетто-ставка основная;

Вероятность

наступления страхового случая; n

– количество заключенных договоров.

Тс- нетто-ставка

совокупная = То + Тр.

Нагрузка (f)

определяется путем прямого счета и

складывается из расходов на ведение

дел, отчислений в резерв предупредительных

мероприятий, прибыли.

Брутто-ставка

определяется по формуле

Страховая

статистика

представляет собой систематизированные

изучение и обобщение наиболее массовых

и типичных страховых операций на основе

выработанных статистической наукой

методов обработки обобщенных итоговых

натуральных и стоимостных показателей,

которые характеризуют страховое дело.

Все показатели, подлежащие статистическому

изучению, делятся на две группы: в первой

группе представлен процесс формирования

страхового фонда, а во второй – его

использование.

Страховые суммы

определяются в соответствии с компенсациями

страхователя исходя из его материальных

возможностей. Они не представляют собой

стоимость нанесенных материальных

убытков или ущерба, которые не могут

быть объективно выражены, а определяются

в соответствии с пожеланиями страхователя

исходя из его материальных возможностей.

В случае страхования

страховщик берет на себя обязательство

посредством получения им страховых

премий, уплачиваемых страхователем,

выплатить обусловленную страховую

сумму в том

случае, если в течение срока действия

страхования произойдет предусмотренный

страховой случай в жизни застрахованного.

Страховым случаем считают смерть или

продолжающуюся жизнь (дожитие)

застрахованного.

Для выполнения

своих функций статистика имущественного

страхования должна располагать

необходимой информацией о страховых

событиях, их тяжести, частоте и т. д.,

изменения которых осуществляются при

помощи системы

статистических показателей.

Обобщающие

показатели, применяемые в имущественном

страховании, делятся на три группы:

абсолютные, средние и относительные.

К основным абсолютным

показателям

имущественного страхования

относятся следующие:

В

число средних

показателей входят:

1. средняя

страховая сумма застрахованных объектов:

2. средняя

страховая сумма пострадавших объектов:

3. средний

размер выплаченного страхового

возмещения:

4. средний размер

страхового платежа (взноса):

Что включают

относительные показатели имущественного

страхования?

К относительным

показателям относятся:

1. степень охвата

страхового поля:

2. степень охвата

объектов добровольным страхованием:

где Nд-

количество застрахованных объектов в

добровольном порядке.

Данный показатель

характеризует уровень развития

добровольного страхования;

3. доля пострадавших

объектов:

Этот

показатель определяет удельный вес

объектов, которые были повреждены

в отчетном периоде;

Она показывает,

сколько страховых случаев приходится

в расчете на 100

застрахованных объектов, т. е. заключенных

договоров;

5. уровень

опустошительности страховых случаев:

Данный

показатель характеризует удельный вес

суммы возмещения страховой

сумме пострадавших объектов. Его

предельное значение не превышает 1;

6. коэффициент

выплат страхового возмещения:

Он

определяет размер выплат страхового

возмещения на 1 (100) рубль поступивших

страховых платежей и может быть

использован для анализа финансового

состояния страховых компаний. Страховое

учреждение будет тем

рентабельнее, чем меньше будет значение

этого показателя;

7. абсолютная сумма

дохода страховых компаний:

Этот показатель

характеризует размер взноса страховых

платежей на 1

(100) рубль страховой суммы. Исчисленный

числом по страховой компании, он

представляет собой сложившуюся

усредненную ставку страховых платежей

по всем видам застрахованного имущества.

Уровень

убыточности страховых сумм

является важнейшим показателем

имущественного страхования. Он

представляет собой долю выплат страхового

возмещения (W)

в страховой сумме застрахованного

имущества (S)

и рассчитывается по формуле.

По совокупности

объектов он рассчитывается следующим

образом:

–

средняя сумма страхового возмещения,

равная

–

средняя сумма застрахованных объектов,

которая определяется по формуле

n

– число

пострадавших объектов;

N

– общее

количество застрахованных объектов.

Коэффициент

тяжести страховых событий исчисляется

по формуле

тогда

формула

уровня убыточности страховой суммы

примет

вид:

Следовательно,

снижение убыточности страховых сумм

достигается путем уменьшения тяжести

страховых событий и доли пострадавших

объектов.

Динамика

убыточности страховых сумм может

быть определена системой индексов:

Средний

уровень убыточности может

быть вычислен по следующей формуле:

где q

– уровень

убыточности отдельных видов имущества.

Средний

уровень убыточности страховых сумм в

общей сумме застрахованного

имущества определяется

по формуле

где ds

– доля страховой

суммы отдельных видов застрахованного

имущества

в общей его страховой сумме по организации.

Для

характеристики относительного измерения

среднего уровня убыточности

страховых сумм строится система следующих

индексов:

На основе этих

индексов определяют абсолютное

изменение средней убыточности по

следующей формуле:

Норма

убыточности представляет

собой соотношение суммы выплаченного

страхового возмещения, выраженной в

процентах, к сумме собранных страховых

платежей. На практике рассчитывают

нетто-норму убыточности и брутто-норму

убыточности. Полученный показатель

может быть меньше, больше или равен

единице. Величина нормы убыточности

говорит о финансовой стабильности

данного вида страхования.

Частота ущерба

показывает

объекты страховой совокупности, которые

повреждены в результате проявления

риска. Она определяется как произведение

частоты страховых случаев и

опустошительности.

Этот показатель

выражает частоту наступления страхового

случая. Частота ущерба всегда меньше

единицы. В том случае, если показатель

частоты равен единице, налицо достоверность

наступления данного события для всех

объектов.

В

процессе проведения некоторых видов

страхования возможно наступление

страхового случая, который причиняет

ущерб, равный действительной

стоимости застрахованного имущества,

– такой ущерб называется

полным

ущербом.

Ущерб в большинстве

видов имущественного страхования может

быть меньше действительной стоимости

имущества, которое в результате

страхового случая не уничтожено, а лишь

повреждено. В таком случае ущерб

называют частичным

ущербом.

Тяжесть ущерба,

которая

связана с наступлением страхового

случая, в

любом виде страхования обусловлена

качествами, присущими объекту страхования.

Она показывает среднюю арифметическую

ущерба по поврежденным объектам

страхования по отношению к средней

страховой сумме всех объектов. В любом

случае тяжесть ущерба, которую также

принято называть степенью, объемом или

размером ущерба, вероятностью

распространения ущерба, показывает,

какая часть страховой суммы уничтожена.

По каждой рисковой

группе необходимо учитывать то, что

тяжесть риска

снижается с увеличением страховой

суммы. Это связано с тем, что при

страховании по системе первого риска

и наличия франшизы недостаточно

знать только тяжесть ущерба для всей

совокупности, а, кроме того, необходимо

знать и распределение ущерба по величинам,

т. е. сколько ущерба

в количественном выражении, например

меньше 10 % страховой суммы

и т. д.

Тяжесть

ущерба в большинстве случаев зависит

от величины объекта страхования.

Например, если провести исследование

убыточности при страховании

средств транспорта, то можно увидеть,

что величина полного либо частичного

ущерба зависит от тоннажа судна.

Тяжесть ущерба

зависит от двух факторов:

от

продолжительности

времени ущерба и

охвата ущерба.